在去年宣布实施A股史上规模最大的140亿元回购案后,美的集团(000333.SZ)在近期再推回购计划,资金总额上限为50亿元,旨在提振股价。但从公司目前的市值表现来看,持续推行的回购计划,并未为低迷的盘面走势带来大的改观,目前的市值较去年2月份的峰值已跌去约3500亿元。

从业绩情况来看,公司最近几年的营收及净利润增幅均保持正向,主要产品的行业竞争力也不断巩固,为何投资者依然不买账?公司在主营业务增速平稳的当下,还有哪些想象空间?

再推回购计划

公告显示,公司拟通过集中竞价交易方式回购部分公司股份,用于实施公司股权激励计划或员工持股计划,本次回购股份的资金总额不超过50亿元且不低于25亿元,回购价格不超过70元/股。按回购金额上限50亿元测算,预计回购股份数量7143万股,约占公司总股本的1.02%;按回购金额下限25亿元测算,预计回购股份数量3571万股,约占公司目前已发行总股本的0.51%。

美的集团此次回购案的资金来源为公司自有资金。截至2021年9月30日,公司总资产约3763亿元,货币资金约559亿元,归属于上市公司股东的净资产约1185亿元,公司资产负债率66%。

假设此次回购金额按照上限人民币50亿元,根据2021年9月30日的财务数据测算,回购 资金约占公司总资产的1.33%、约占公司归属于上市公司股东净资产的4.22%。

据wind数据,公司自2015年起已实施多轮回购。其中,2015年、2018年各完成了1起回购计划,2019年共宣布完成4起,2020年共宣布完成6起,2021年则宣布完成2起。

其中,公司在2020年2月发起的金额上限为140亿元的回购案,为公司历史上规模最大的一笔,彼时的回购价格为不超过140元/股,本轮不超过70元/股的回购价格,较之下降了一半。

回购动作旨在提振股价,用于股权激励将员工利益与公司绑定,这些都是公司对未来发展前景及价值认可的表现,但市场对此似乎并未完全接受。

从历史盘面走势来看,公司股价在2021年2月10日到达108元的阶段峰值后,便一路下行,并在2022年3月16日跌至54.25元的历史低点,彼时正是公司发布实施回购部分股份公告后的首个交易日。截至2022年3月23日收盘,公司股价报收58元/股,总市值约4057亿元,跌去约3500亿元,整体走势跑输家电行业指数及深证成指。

公司近一年来的股价走势

财经评论员郭施亮对《投资者网》表示,美的集团股价调整创出阶段性新低,与市场环境走弱因素有关,再者公司去年业绩基数较高,降低了今年业绩的增长预期,因此市场给予比较保守的估值定价。

不过,美的集团本身具有一定的抗风险能力,包括原材料上涨,企业拥有完善的大宗商品对冲方案,可降低因成本上涨而引发的利润下降风险。此外,从各细分领域来看,公司多款产品在线上线下均获得了一定的市占率优势,逐渐掌握了一定的价格话语权,提价优势更强一些,短期股价下跌更可能受到市场环境、经济周期、疫情反复等因素影响,但长期来看,公司海外拓展之路仍在提速、产品多元化优势仍然明显,长期业绩增长还是值得期待。

美的集团是全球白电巨头,其主要家电产品的市场份额长期处于领先地位。据奥维云网的数据,2021年上半年,公司主要家电品类在国内市场的份额占比均实现不同程度的提升,其中家用空调产品的全渠道份额提升明显,在线上与线下的市场份额均位居行业第一,分别达约38%和37%,但这也意味着,公司在智能家电业务方面的增速已处于平稳状态,那么,公司还有哪些新的增长点?

B端打造新曲线

美的集团于2013年上市。公司股权结构清晰稳定,截至2021年三季度末,公司实际控制人何享健通过美的控股间接持有公司股份29.51%,何氏家族通过美的控股间接持有公司股份31.06%。

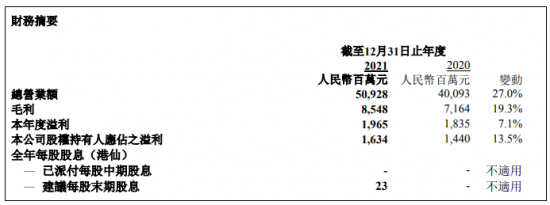

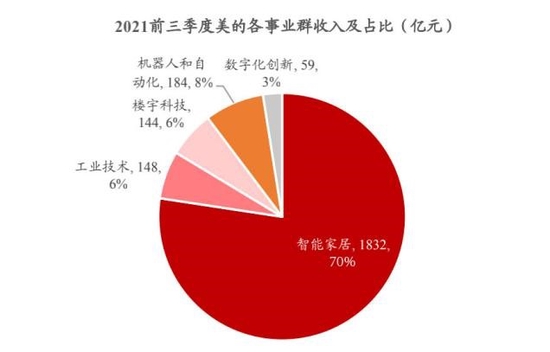

公司目前的业务板块分为五大战略事业群,分别为智能家居(家用电器)、工业技术(家电、汽车、工控)、楼宇科技(楼宇暖通、电梯、整体方案设计)、机器人与自动化、数字化创新。公司最近几年的营收及净利润均稳定增长,2021年前三季度,公司的营收及净利润分别同比增20.8%、6.5%。

公司近几年的业绩简况

2

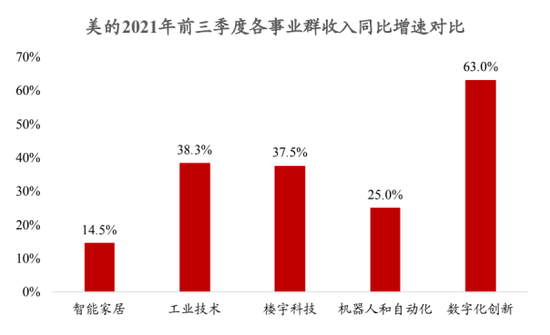

从收入结构看,针对C端的智能家电业务为公司主要收入来源,2021年前三季度该业务占比约70%,但从营收增幅来看,工业技术、数字化、机器人以及楼宇科技这类B端业务增速相对亮眼。

浙商证券认为,B端业务有望为公司贡献新的增长曲线,其中,公司在工业技术板块的业务颇受关注。在最近一次的投资者关系活动记录表中,包括易方达基金、淡水泉、摩根士丹利等机构在内的共计18家机构,关注了公司的B端业务板块,这也是公司未来投入较大的板块。

目前,公司的工业技术业务包括家电零部件(GMCC压缩机、威灵电机、美仁半导体的家电芯片)、汽车零部件(威灵车用压缩机、EPS 电机、电子水泵)、工控部件(合康新能变频器)和绿色能源(合康新能光伏发电)。

在汽车零部件方面,公司旗下设有安庆威灵汽车部件有限公司 (下称“安庆威灵”),主要业务聚焦新能源汽车核心部件,包括能解决行业低温制热痛点的前沿技术CO2转子式汽车电动压缩机、国内自主研发的辅助及自动驾驶的EPS电机,以及主驱电机等。

目前,安庆威灵现有的三大产品线五款产品基本已上车测试并陆续量产,未来十年,美的集团将投入10亿美元用于技术攻关。

另外,公司的芯片业务也取得了一定进展,并在原有基础上进行了延伸。

公司在2018年成立上海美仁半导体公司,涉及家电、工业、车规、医疗等领域的芯片开发。自2019年起,公司相继完成了IPM模块和MCU芯片的自主可控及量产。目前,其自研的MCU控制芯片全年出货量约一千万颗。

IPM模块是实现家电变频功能的核心零部件,可以检测电流等故障,MCU芯片亦在电饭煲、微波炉等家电上广泛使用,是家电“大脑”,负责指挥协调各项操作。在此之前,公司的IPM模块主要依赖国外进口,MCU芯片也面临被国外市场卡脖子的境况,叠加白电供应链缺芯的大环境,促使美的集团自己设计造芯,以此保障供应链安全,提升抗风险能力。

在2021年,公司还成立了美垦半导体技术有限公司,主营集成电路芯片及产品制造、产品销售。预计在2024年,美的集团可实现汽车芯片的量产,并首先应用于新能源汽车水泵的控制。

不过,公司目前的B端业务还需要时间培育。浙商证券认为,公司B端业务的拓展主要以收购标的的方式进行,目前业务总量未得到充分释放、产业链有待整合,整体盈利性弱于C端业务。(乔丹)