这两年,家电行业的日子不好过。

俄乌局势紧张,让本就高位运行了两年的原材料继续向上攀升。2月铜、铝、螺纹钢月度均价环比上涨1.65%、8.58%、4.13%,其中LME铝价格在2月28日一度达到3525美元/吨,创历史新高。此外,原油价格上涨也拉升了塑料价格,其市场报价在一周内提升了5%。

原材料端的全面上涨对家电行业来说,压力进一步加大。而在需求端,2021年家电销量整体下滑,根据奥维云网数据,2021年1-12月,家电全品类合计销量中,线上销量同比下滑9.41%,线下销量同比下滑15.70%。

供需两端受挫,家电行业用“凄风惨雨”来形容也不为过。

但有一个细分市场却表现得与众不同,近两年一直保持高速增长,那就是以清洁家电以及人工智能为加持的扫地机器人产业。奥维云网数据显示,2021年清洁电器全渠道零售额309亿元,同比增长28.9%。

扫地机器人两家龙头企业的业绩预告也能印证这一点:

科沃斯(603486.SH)业绩预告披露,预计在2021年实现归母净利润20亿元-20.5亿元,同比增长211.9%-219.7%。

另一巨头石头科技(688169.SH)披露,2021年实现营业收入58.37亿元,同比增长28.84%;实现归属于母公司所有者的净利润14.02亿元,同比增长2.4%。

行业Top2的业绩预告,为扫地机器人这个细分赛道的表现下了注解,这是家电行业中为数不多的、仍处于涨幅惊人阶段的一条黄金赛道。

资本也在用“脚”投票。

2021年,科沃斯和石头科技的股价都攀升至历史最高点,科沃斯市值一度达到千亿,石头科技的股价则冲上1300元。

在二级市场之外,融资项目也接连发生:2021年6月15日,乐生智能宣布完成数千万元A轮融资;7月19日,由利完成5000万元A轮融资;9月21日,Trifo完成数亿元C1轮融资;10月,追觅科技完成36亿元C轮融资,刷新行业融资记录;11月,甲壳虫智能宣布先后完成两轮融资,整体融资额过亿。

扫地机器人为什么这么火,行业增长逻辑是什么,未来的发展方向又将如何呢?

1,科技产品还是家电产品?

从科沃斯和石头科技的股价和估值来看,我们很难将其仅仅定位为家电产品。

扫地机器人要实现的功能是:解放双手,让机器人代替人力将地打扫干净。但其核心所在又不是“扫地”,而是“精准导航”和“完美避障”——聪明地避开所有的障碍,规划好打扫路线,将每个死角都打扫干净。

这两个功能都对智能技术提出了相当的要求。

梳理扫地机器人行业每一个飞跃的节点,我们能发现,关键都在于其实现了智能技术上的突破,让行业天花板不断被打开。

2002年,iRobot发布了第一台真正意义上的家用扫地机器人Roomba,采用的是随机碰撞式的清洁模式。

随机碰撞模式根据简单的移动算法,比如三角形、五边形等轨迹,不断运行以覆盖清扫区域。但这样的算法精度太低,总会出现有些区域重复清扫,而有些区域又扫不到;而且避障能力差,机器很容易就被障碍物困住,或者频繁碰撞造成家具损坏。

所以当时的扫地机人更像是一个玩具,是科技爱好者的一种尝试。

扫地机器人行业的突破来自2010年。Neato推出了首款基于激光雷达导航的全局规划扫地机器人NeatoXV-11,机器人依靠传感器获取周围环境信息,然后利用特有的AI算法进行全屋地图构建,再在此基础上科学规划清扫路线。

路径规划依赖于扫地机的定位和建图能力,采用的主流技术为SLAM。根据传感器的不同,SLAM可以分为两类:1)基于LDS激光测距传感器的SLAM(激光导航);2)基于机器视觉的SLAM,即VSLAM(视觉导航)。

2010年到2015年间,路径规划整体技术并不太成熟,成本也相对较贵,所以扫地机器人的导航和避障的精准度并不太高。但这个时期,以iRobot为主的品牌开始进行消费者教育,消费者一面购买尝鲜,一面吐槽“智障”。

2015年以后,技术多次迭代,日趋成熟,iRobot Roomba980、科沃斯地宝DR9系列相继发布,标志着扫地机器人进入了智能时代。市面上的扫地机器人普遍具备路线规划功能,像石头、米家、Neato、浦桑尼克的扫地机器人主要采用了 LDS SLAM 技术;戴森 Dyson、LG、iRobot 的扫地机器人主要采用了 VSLAM 技术,而像科沃斯的产品线则覆盖了 LDS SLAM 与 VSLAM 两项技术。

整个市场也出现了快速增长。2015—2018年,全球扫地机器人市场规模年复合增速高达30%。客户体验明显提升,市场口碑也开始转换。

在2019年前后,国内头部企业如科沃斯、宝乐、石头科技等率先在导航和避障技术上推出配备AI视觉避障技术的旗舰产品。2020年,科沃斯将航天级的dToF导航技术应用到了旗舰产品上,将扫地机器人行业的技术整体向前推动一大步。

中国扫地机器人厂家的技术迭代还在继续。将路线规划玩明白后,扫地机器人又开始在清洁上做文章,清洁功能也从最初单一的扫地功能逐渐发展为扫拖一体,再加上集尘、自清洁等功能。这极大地迎合了中国人清扫屋子一定要“拖地”这个习惯有关。

从万榜披露的,截止到2021年6月初的中国扫地机器人企业专利数量排名,可见中国企业的技术水平。

从技术追赶者成技术引领者。用户体验再次得到大幅提升,行业又进入了新一轮技术红利期。2020年国内扫地机器人销量达600万台,销售额94.1亿元。宝乐机器人董事长王立磊曾经在2020年末接受采访时称:“现在我们每月都是十几万台的产量,而公司2021年年初的订单都已排满,公司需要增加班次,才能保证这个产量。”可见产销之红火。

2,科技产品回归家电产品

科技也有天花板。

在扫地机器人整条产业链上,目前发展已经比较成熟了,技术突破在短时间看来已经不太可能,行业正在进入渐进式创新阶段。

具体来说,硬件部分的传感器和MCU芯片等核心元器件已实现国产化,发展较为成熟,基本可全部委托加工;软件部分的SLAM导航技术已较为稳定,激光模组也已实现国产化,后续提升空间不大;在避障能力上,目前扫地机器人的主流避障技术有AI结构光、dToF和面阵激光三种,智能化程度较高,仍有优化空间。

科技的属性仍在,但科技的加持很难再带来质的飞跃。

现在有不少品牌在功能上加“花头”,添加智能语音、空气净化、移动香氛等功能,且不说这些功能的实用性到底也多强,人们有没有必要在一个扫地机器人“赋能”这么多,从这种行为的背后,我们也能看到,这是“加无可加”背后的无奈——核心科技无法再加码,只能在边边角角增加差异性。

因此,扫地机器人从科技产品回归家电产品又成为了行业的必然。

既然是家电产品,那就又回到了家电产品的逻辑了。当性能相差不大,性价比就成了家电产品的核心。过去几十年,彩电也好、空调也好,当技术无法再突破时,价值就出现了回归。

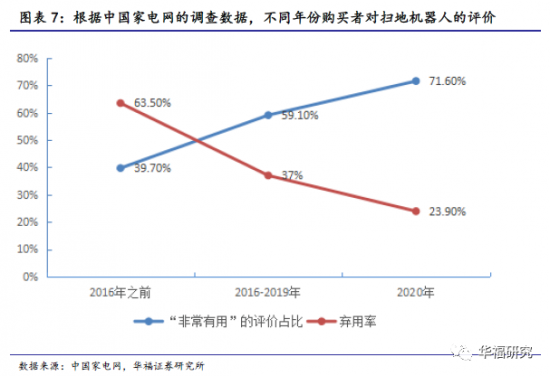

在多轮科技加持下,当前各品牌旗舰产品的价格普遍已经到了3000-4000元之间。而根据中国家电网发布的《2021年扫地机器人市场发展白皮书》,65%的消费者只愿意接受价格低于2000元的产品。

当然,从市场渗透率来说,扫地机器人前景广阔。目前我国扫地机器人的渗透率仅仅只有4%-6%,远低于美国的13%。

然而产品要快速占领市场,高端产品的价格中枢必然会进一步下移。而且,扫地机器人的科技属性,让产品迭代的速度加快,产品价格的下降速度只会更快。

这一点,从科沃斯、石头股价大幅回调、估值回归也能看出端倪。目前A股市场的家电企业市盈率普遍偏低,海信、格力、美的市盈率分别为12.89、8.8、15.94。

科沃斯日K图(图源:同花顺)

3,结尾

扫地机器人行业整体面临的风险不容小觑。

我们文章开头提到的原材料大幅上升,以及全球缺芯的窘境,都将给行业带来风险。

而同为清洁电器领域内的手持式吸尘器、手持式扫拖一体机,都是其强劲对手。

有意思的是,作为行业两大龙头,科沃斯向左,将手持式扫拖一体机子品牌“添可”加入到清洁电器大赛道的竞争中来;石头科技向右,36氪消息称,石头科技已注册极石汽车商标,打算跟随小米加入造车领域。

一个补充赛道,一个换力赛道,扫地机器人这条被验证为黄金赛道的细分行业,将来会如何发展,还有待时间来验证。(叶蓁)