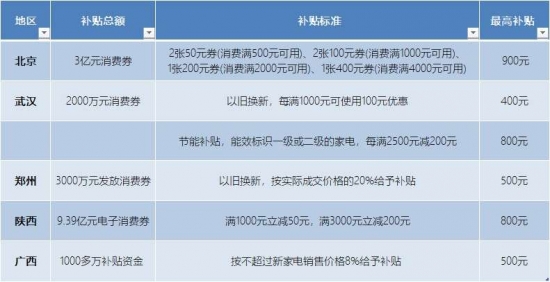

“在不远的未来,没有智能家居系统的住宅就会像不能上网的住宅一样不合潮流。”1995年,比尔盖茨在《未来之路》中写下如此预言。

最终,世界首富花费超过1.1亿美元,用时7年,铺设了长达84公里的电线电缆,布置了数不清的传感器,才建成智能豪宅“未来之屋”。

时光之河蜿蜒流转,全屋智能行业已经成为巨头新竞技场。天眼查数据显示,2021年,国内有16万家智能家居初创公司。

进入2022年,继华为、云米举行新品发布会之后,4月19日,海信正式发布智慧生活品牌故事片《平凡的一天》,进一步诠释智慧新生活战略的理念——为用户提供至简、品质、有爱的生活,是未来5到10年海信智慧生活战略的核心原则。

2020年以来,海信已相继发布“1×3 X N”智慧新生活战略,以及推出Hisense Ailife智慧家庭应用服务平台,围绕家庭九大空间征战全屋智能赛道。

同样是4月19日,小米智能生态官方微博宣布将推出一款全新产品,从宣传语来看,这款米家生态新成员很可能是新一代全屋智能中控。

群雄逐鹿,一场围绕全屋智能的全面交火难以避免,万亿市场潜力有望加速释放。问题也随之产生,多个阵营、众多企业的激烈竞争中,一个理想的全屋智能生态系统,到底是怎样的?哪家企业的解决方案,才是解决用户痛点、需求的最优解?

01

事关生死,早已开始的长跑

消费端的驱动,是全屋智能赛道成为风口重要原因。

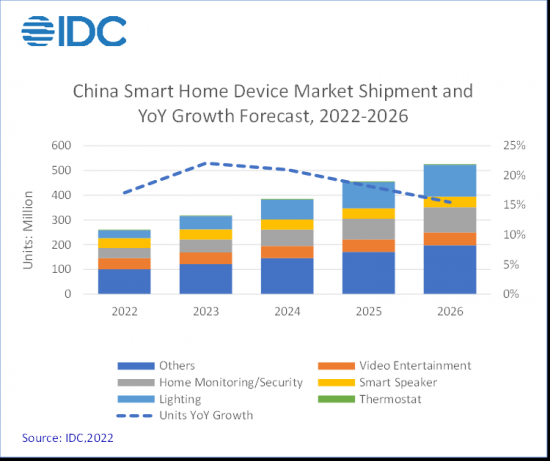

根据IDC数据预计,2021年中国智能家居设备出货量预计将达到2.3亿台,到2025年还将翻一番预计达到5.4亿台。从市场规模看,全屋智能解决方案将成市场增长重要动力之一。

这是华为、海信、海尔、小米、百度、京东等各类型巨头先后入局原因。此外根据天眼查数据,2021年国内有16万家智能家居初创公司,涉及研发、设计、生产、销售等各环节,构建了一条完整的全屋智能产业链。

全屋智能并非新鲜事物。自1984年世界上第一幢智能建筑在美国出现,智能家居概念就很快传入中国,只是因为种种原因,迟迟没有专业智能家居生产商出现。

比尔·盖茨花1.1亿美元打造“未来之家”影响下,2000年,国内开始出现智能家居落地方案——一种基于电力载波方式解决方案,极少数别墅、豪宅才能拥有。

这个阶段,在业界被称为智能家居1.0,但一些行业已看到智能化可能带来的增长机遇——最典型的是传统电视行业掀起了智能化变革浪潮。2008年,海信开始进行电视互联网运营技术储备,2011年又宣布全面启动智能化战略,所有相关产业将以智能化为战略目标。

2013年,智能家居正式进入2.0时代,硬件创业催生一大批智能家居单品,如智能开关、智能插座、智能门锁等,但单品之间彼此孤立,不能互相连接通信。如今,倘若重新审视这波创业团队和产品,绝大部分都已悄然消失。

智能开关等单品风靡一时

“从定义看,其实默认的智能家居都是全屋的,如果只实现某一功能,那么只能称为单品,而不是智能家居。”在智能家居前线摸爬滚打多年的业内人士赵烁表示,物联网、人工智能、5G时代到来,各大企业利用AI、IoT、云计算,推动智能家居进入计算、感知、调控等自动化管理体系3.0阶段,才让全屋智能概念流行开来。

“智能单品”到“全屋智能”螺旋式迭代演变中,可以清晰看到这是一场早就开始、目标迥异的长跑:就小米、华为、百度等而言,全屋智能是连接生态、寻找第二增长曲线的关键,对碧桂园、恒大高科等为代表房地产商,全屋智能是让品牌溢价的好概念,而对海信、海尔、美的等家电品牌来说,则是产业转型、弯道超车必然之选。

比如,移动互联网、智能手机的发展,让电视行业抢占客厅经济的密码失效,多年来陷入“边缘化”尴尬境地。相关数据显示,虽然硬件技术多次飞跃,但2021年中国彩电同比下降13.8%,销售3835万台,为12年来最低。

彩电业如何突破转型困境,寻到下一个十年发展机遇?随着智能家居设备的迭代,业界意识到在“全屋智能”思路下,智能电视未来场景远不止在客厅,还可以与其他设备、媒介联动,进化成为智能控制、显示、交互、社交、共享中心,发挥更大价值。

对白电而言,智能化变革带来的技术升级与场景落地,同样是重构产业格局、创造新机的关键因素——几乎所有家电品牌都意识到了这一点。

海信是其中动作最大的企业之一。根据“极点商业”了解,目前在海信,无论人事调整还是集团高层,种种举动,都可以看出智能化转型当前处于非常关键位置,被认为是白电近几十年最大的一次变革机会。

如今,家电智能化在海信是一把手工程,是海信集团董事长林澜“今年亲自盯的几件事”之一。每两周,智能化工作汇报就要上一次集团办公会,多位海信集团高管围绕这项工作有着不同分工。

“现在空调、冰箱、洗衣机等白电的智能化,相比黑电还很初级。”夏章抓说,此前他在海信旗下的聚好看公司任职,经历从传统电视到智能电视转型的全部过程。去年2月,他从聚好看来到海信家电集团,负责海信整个家电业务的智能化转型。

“领导们看到了从单品智能化,到全空间、整个家庭智能化慢慢演变方向。希望我们把它当成一项事业,推动整个白电的智能化转型。”在夏章抓看来,智能家电是完全颠覆了传统家电的新赛道,而全屋智能则涉及到用户衣食住行方方面面,转型过程要比智能电视更长,商业潜力也更大。

02

赛道鏖战,产业链布局是竞争抓手

目前,全屋智能玩家可以分为几大流派(详见:全屋智能大混战,华为陪跑者or大赢家?)。以海信、海尔、美的为代表的家电企业;以华为、小米为代表的科技企业;以欧瑞博、Aqara绿米为代表的智能家居创企;以百度、阿里为代表的互联网企业;以中国移动、中国电信为代表的通信运营商,等等。

和电商、团购、社交、手机等科技互联网领域不同,全屋智能虽然大多号称“一站式”,但其实是一个企业路径、突破方向完全迥异的行业。

小米走AIoT平台生态路线,通过旗下300多家生态链企业联盟,构建自身硬件品类及数量。华为希望通过鸿蒙系统去兼容、连接第三方硬件厂商,吸引他们加入鸿蒙生态,营造一个庞大的智能家居朋友圈。

百度阿里则是选择流量+生态路线,聚焦少数智能单品如智能音箱的爆款打造。其逻辑,是利用互联网企业强大的资源整合能力,局部突破后渗透全局。

施耐德等传统电气企业,则是对传统面板等产品智能化升级,切入家庭智慧生活场景。龙湖等地产商,则是在修建住宅时部署智能家居系统,打造“智能家居+智慧社区”理念。

海信又有所不同,它希望不止聚焦场景,而是利用家电延伸到家庭之外,去关联所有类似于物业、社区、城市市政的信息和公共服务,以此打通家庭、社区和城市,构建“不止于家”的全场景全屋智能方案。

“随着全屋智能加速到来,单独的家电产品可能满足不了用户新需求。”海信集团总裁贾少谦就认为,真正属于未来的智慧生活必然是多元、全域且全面的,必须是完全打通家庭、社区和城市的全场景、全业态、全智能的新生活方案。

百舸争流的路径和方向,很难直接判断哪种“一站式”方案是最优解,或者最佳答案。但可以肯定的是,每一种路径,都是企业基于自身优势对未来智慧生活的判断。那么,如何才能在长跑中抢占先机?

“对所有企业而言,最核心竞争力来自产业链上的布局。”在赵烁看来,这可以从两个方面去评判:一是企业是否有足够丰富的智能家居设备,比如黑电、白电产品品类是否完善,二是设备是否能顺利融入、连接智能家居生态,这考验着企业的智能化转型经验,以及产业、关键技术上的沉淀。

华为、小米产业链生态优势的确不小,比如华为——通过鸿蒙系统串联起众多生态玩家,美的、格力等诸多大厂也早已加入“鸿蒙”,随着鸿蒙生态链的持续拓展,一个庞大的产业链闭环正在形成。

但其他厂商,在产业链上也有华为没有的优势。“海信从十几年前就开始搞黑电智能化转型,积累了从云端的软件,终端的软件以及整个大数据和人工智能方面的丰富经验。”夏章抓就认为,到现在为止,海信已把黑电转型经验拓展到整个家电全系列产品上。同时,加上海信在智慧城市和智慧社区上面的布局,海信拥有着几乎最完整的一个产业链。

的确如此。2019年,华为才将智能电视首次纳入“1+8+N”战略,抢占IoT入口。相比之下,2012年海信就推出具备交互系统的智能电视产品——以智能电视为中心,海信将黑电、白电和厨电等串联起来,构建AIoT生态。

智慧城市方面,从2009年开始,海信开始深度参与智慧城市布局——相关数据显示,在智慧城市方面,海信智能交通连续10年市场占有率第一,其技术已在青岛、长沙、西安、济南等全国169个城市服务落地应用。

进入2022年,海信又提出“城市云脑群”技术架构,以实现不同行政层级市区的智慧打通与融合。据悉,目前已在青岛市南区、崂山区、广东江门市、内蒙古包头市等城区开始落地。

华为布局智慧城市并不算早,直到2015年才开始将智慧城市作为重点战略方向大规模投入,虽然发展较快,但总体来看智慧城市、智慧社区方面华为还需要沉淀。

观察人士认为,在智慧城市建设成为中国数字经济建设重要组成部分大背景下——政府工作报告中明确指出,2022年要促进数字经济发展和产业数字化转型,发展智慧城市、数字乡村,ToC和ToB产业均衡发展的海信,“不止于家”的全屋智能方案的确有了落地可能。

03

痛点仍在,用户体验才是万亿市场裁判

必须意识到,虽然全屋智能赛道越来越拥挤,但万亿市场仍未成为真正蓝海,还处于一起把蛋糕做大的初级阶段。

根据CSHIA数据,2019年我国全屋智能家居落地套数约超过20-40万套,2020年全屋智能落地户数达到约30-50万套,仅占新开发楼盘的1%。这个数据,证明当前用户对全屋智能认可度还很低。

有业内人士认为,这与用户体验痛点颇多有关。一是成本上,比如某全屋智能套餐价格为99999元和149999元,最低入门级套装10万元起步,而且方案并不包含各种终端智能设备费用,购齐相应智能家居设备可能还需花费几十万元。

同时,很多解决方案必须依靠装修前的预装预埋,后期改造加装难度过大,相关成本会吓走不少潜在买家。另外,不少智能设备体验仅限于单个产品本身,对用户来说存在单点智能、连接繁琐、设备分散、稳定性差等痛点。

这些痛点成为全屋智能快速成熟的阻碍,也让各家企业目前看上去都是在摸着石头过河,都在试探。不过,随着全屋智能向3.0阶段推进,技术需求错配沟壑逐步收窄,竞争正回归服务体系完整度的角逐。

“全屋智能到最后一定不是单产品叠加,而是全场景、一站式的智慧生活解决方案,这会成为整个产业链的角力重点方向。”夏章抓就认为,行业内全屋智能有两个方向相当明确:一是由被动智能向主动智能跃升,二是开放。

前者意味着技术仍是全屋智能发展核心推动力,后者意味着生态壁垒的打通,连接藩篱的不复存在。“简单来说,就是为用户打造全链条高质量服务、应用体系,让用户有用、好用。”赵烁认为。

艾瑞咨询亦认为,在全屋智能3.0阶段,竞争边界与消费者需求也将发生变化。倡导“无命令式主动服务”,入口成为伪命题,人和场景交互方式应是更直接、自然的状态,以场景感知用户需求为主导,完成双向交互,最终进入“千人千面”的高智能化水平阶段。

这种“双向交互革命”已经有了不少先行实践者。2021年,海信智慧生活公司整合集团全部资源,对智慧家庭的顶层设计做了重构,重新搭建了海信智慧家庭应用服务平台:Hisense Ailife。

在硬件端,通过智能板统一家电的软硬件平台;从数据端,建立家庭、社区、城市的大数据标准,通过海信云脑,统一机型数据的协同、计算和决策。同时,统一海信集团的云平台架构,以国内最大的互联网电视云平台JuCloud为基础,搭建统一的能力和服务,打造协同高效的海信云脑。

2022年,海信将璀璨套系产品家族阵容扩展到中央空调、厨电、烘干机等更多家电品类超过30个产品。此外,智慧新生活公司将落地30家品质之家,100家智慧生活馆,把套系化、场景化、智能化的产品直观展示给消费者。

毫无疑问,无论哪种方案,最终目的都是为用户带来无缝全新智慧生活体验。“这是一场长跑,目前领先和落后都很难决定最终结果,赢家一定是真刀真枪杀出来。”在海信家电集团副总裁夏章抓看来,只有用户才是最终裁判,才能决定全屋智能风口最后方向。

结语:

随着智能技术的迭代与突破,比尔·盖茨当初的预言,早已成为现实。甚至电影《钢铁侠》里贾维斯那样的超级管家,距离人们当下生活,也并非不可想象。

毕竟,每一个行业都有痛点、挑战,大多数时候这些痛点又成为行业走向成熟的推动力。在政策、企业、用户多重作用力下,全屋智能也正不断通过全场景的深入落地,推动万亿行业市场,迎来真正的窗口期——至简、品质、有爱的生活,也就成为可能。(杨铭)