以动漫、二次元为代表的B站,一度高喊“去游戏化”,如今“游戏瘾”再度加深。

2022年以来,B站先后投资近10家游戏公司,甚至在短短8日内(3月10日至17日)就“一口气”连投4家,包括心源互动、龙拳风暴(增持)、漫游谷和火箭拳科技公司,B站全面布局游戏领域的野心昭然若揭。

图片来源:公开报道

事实上,B站早先曾被定义为“披着视频平台外衣的游戏公司”,全靠游戏业务“硬撑”着登陆美国纳斯达克,后因版号不断收紧以及市场竞争环境不断恶化,CEO陈睿顺势提出“未来B站计划将游戏的收入占比下降到50%”的目标,如今B站为何又大力加注游戏业务?在版号重启前,提前卡位入场的的红利又能持续多久?

去游戏化后,B站未解“盈利荒”

坐拥巨大流量优势,如何变现乃至实现盈利成为B站一门必修课。

据此前B站3月3日公布的2021财年以及四季度财务业绩报告显示,B站月活跃用户数量(MAU)高达2.72亿,另据报道称,2022年第一季度已达到3亿;正式会员(即通过100道社区考试答题的用户)数量同比增长42%至1.45亿;大会员(即通过充会员费可以追番追剧追综艺的用户)数量为2010万。

如今流量有了,但“盈利面包”却还遥遥无期。

据财报数据显示,2021年全年B站实现营业收入193.8亿元,同比增长62%,其中2021年Q4实现营业收入57.8亿元,同比增长51%。

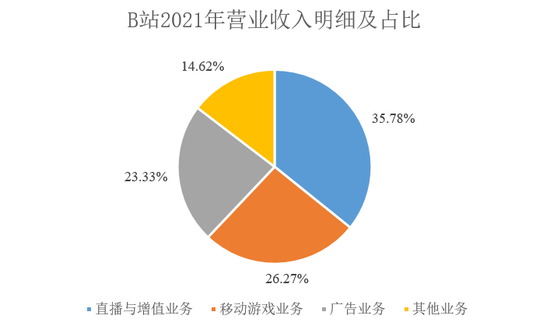

具体来看,B站直播与增值业务实现营业收入69.35亿元(主要来自会员费、直播频道刷的虚拟礼物、视音频和漫画平台上销售的付费内容和虚拟物品),同比增长80.33%,占营业总收入的35.78%;移动游戏业务实现营业收入50.91亿元(主要来自游戏中出售虚拟道具),同比增长5.99%,占营业总收入的26.27%;广告业务实现营业收入45.23亿元(主要来自游戏、电商、3C产品、食品饮料以及汽车等行业收入),同比增长145.47%,占营业总收入的23.33%;其他业务实现营业收入28.34亿元(主要来自线上销售ACG相关商品和线下表演及活动票务收入),同比增长88.07%,占营业总收入的14.62%。

图片来源:B站2021年财报。 但值得注意的是,B站营业收入增速持续下滑,2016年至2021年营收增速分别为299.49%、371.7%、67.27%、64.16%、77.03%和61.54%,于2021年已降至6年以来最低水平。

再看盈利能力,B站自成立以来还未实现盈利,2021年延续了“增收不增利”:全年净亏损68.09亿元,同比扩大122.95%,经调整后的净亏损54.97亿元,同比扩大111.26%,经调整后的净亏损率约28%;其中2021年Q4净亏损20.96亿元,同比扩大148%,经调整后的净亏损16.6亿元,同比扩大140%。

在“去游戏化”进程中,B站营收结构发生巨大变化,重心逐渐从移动游戏业务转向直播与增值、广告业务。

据历年财报显示,2017年B站移动游戏业务对总营收贡献率高达83%,但近年来直播与增值业务对营收的贡献率在持续攀升,并在2021年以35.78%的贡献率超过移动游戏业务的26.26%。

资料来源:Wind。 “凡是革命都要留血”,在“去游戏化”的进程中,B站饱受着亏损额成倍增长的“痛苦”。

尚未盈利是B站最大的痛点,但令人庆幸的是,B站已经开始重视盈利问题。

对此,B站CFO樊欣表示,“2022年B站有信心在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年开始全年non-GAAP(非公认会计准则)运营亏损率同比收窄,中期目标于2024年实现non-GAAP盈亏平衡。”

相应地,B站据此调整了战略模式,由用户增长跟收入增长“七三开”转变为“五五开”,未来或将继续提升对收入增长的关注度。

软肋与盔甲:流量长,自研短

正如在泛娱乐赛道上的其他玩家一样,B站以流量为起点,主要商业模式可以分为三大板块:移动游戏、增值服务、广告。

一方面,随着监管环境对内容创作的引导、用户付费心智的搭建,使得国内的内容付费尤其难做,同时互联网广告随低迷的消费一起奔向“下坡路”,广告变现也遇阻;另一方面,B站曾承诺永远不向用户收费,并不指望靠内容付费赚钱。

相比之下,游戏氪金相对容易。

2018年之前,B站在联运模式中不仅要与游戏研发商五五分成,而且还向后者出售游戏广告,造就游戏业务的高毛利率。享受到疫情红利的游戏、长视频、音乐中,游戏对于用户的吸引力让后两者望尘莫及,这也让B站重拾游戏板块。

事实上,游戏与B站的“爱恨情仇”始于2013年,彼时的B站联合运营了游族网络研发的《侠物语》,次年取代传统分发渠道,成为了米哈游最为倚重的合作方。据当时米哈游CEO蔡浩宇曾透露,“B站占我们安卓收入50%还要多,B站的核心用户几乎可以Cover到安卓核心用户的60%-70%”。

B站就此通过代理和联运就此打开了游戏业务的大门,并于2016年凭借代理日本手游《Fate/GrandOrder》(以下简称“FGO”)“一炮走红”,成为当年游戏市场最大的“黑马”。据2017年财报数据显示,B站游戏业务营收高达20.58亿元,较2016年的3.4亿元猛增5倍,其中FGO就贡献了游戏业务一半的收入。

另据《2020年中国游戏产业报告》数据显示,中国游戏市场的实际收入同比增长20.71%至2786.87亿元;自主研发游戏海外市场实际收入达154.50亿美元(约合人民币990.5亿元)。其中B站以48.03亿元位居行业老六,这离不开《机甲爱丽丝》、《坎公骑冠剑》等产品的上线。

作为国内二次元类型游戏的龙头,B站主要通过独家发行、联合代理及自研三种方式运营与发行游戏,以2020年收入来看,独家发行、联合代理收入约分别占比75%、25%,自研收入微乎其微。

所谓独家代理模式,就是代理方支付一笔预付金和授权金后给游戏研发商,将一部分游戏流水分给研发商,其余流水由游戏独家代理方跟发行方及渠道分成。而联合代理模式是指大型CP和发行代理公司和渠道平台合作,产生的通过SDK接入实现收入透明进而按比例分成的运营模式。

众所周知,一条完整的游戏产业链由研发商、发行商和渠道商等共同组成,而B站通常扮演后两者的角色。这也就意味着,B站不仅会从研发商手中取得游戏授权做代理,而且也提供自己的平台作为渠道,直接将平台流量变现。

在版号受限之前,游戏行业是个买方市场,研发商处于劣势地位,有时甚至不得已将多半收入让别人,而发行商和渠道商虽只是起到推广作用,但因为手握巨大流量而处于绝对强势地位,大把收入落入口袋。

但如今受游戏版号收紧、游戏供应大幅缩减,研发商逐渐掌握流量运营规律等因素影响,已由买方市场逐渐向卖方市场过度,研发商的地位走强,而发行商和渠道商等优势光环退去,处于相对劣势。

如此一来,B站的优点和缺点都非常明显。

之于游戏行业,B站最大的优势在于庞大的用户数量和质量。正如陈睿曾表示,“B站最大的优势是用户增长的质量。从更长期来看,2023年完成4亿月活用户的目标也是有希望达成的”。在互联网流量红利已不复存在的当下,谁拥有流量,谁就拥有市场,B站无疑是市场的引领者之一。

此外,B站具备强大的代理、联运游戏的能力,尤其是针对日韩游戏。作为最早一批引入日本番剧的公司,B站成为目前国内引入日本番剧最完善的视频平台之一,这与游戏业务形成协同效果,不再单单以游戏为切入点,更多的是“投其所好”,年轻人喜欢什么,B站上就有什么。

但是,随着抖音、快手等这类超级APP的诞生,为游戏研发商提供了多条渠道,从一定角度来看侵蚀了B站的市场份额,致使其代理权越来越难拿到,同时处于联运只是“成他人之美”的当下,苦于自研能力弱的B站似乎成了一只没有“没有牙齿的老虎”。B站想要在游戏市场真正站得住脚,一定要通过自研做出能打的游戏。

当然,B站也在顺势而为,正在逐渐提升自研模式的比重。正如B站高级副总裁张峰曾表示“从收入安全性以及IP可控的角度,自研都必须要做”。

对此,陈睿曾在2021年第二季度财报发布时透露,“目前B站游戏自研团队的规模已经超过1千人,有几个项目在并行研发,将在明年和后年陆续上线。从B站目前的业务规模来看,游戏自研是当前阶段的第一重点,预测在几年以后,B站有一半游戏业务收入来自于自研产品。”

但要知道,自研所耗费的时间很长,而最直接的办法就是收购游戏研发公司,因此,也不难理解,为何B站在3月开启了买买买模式,此前,B站还于2021年4月以9.6亿港币战略投资心动公司。

版号重启“鸡”得起B站吗?

距B站“疯狂”投资游戏领域还不足一个月,国家新闻出版署官网就于4月11日晚间公布了2022年4月国产网络游戏审批名单,共有45款游戏获得了版号,其中包含39款移动游戏、5款客户端游戏以及1款Switch游戏机产品。

图片来源:国家新闻出版署官网

这是继2021年7月后,时隔263天首次重启核发国产网游版号,被业内普遍认为是游戏行业“回暖”的信号。

而据天眼查数据显示,在长达8个月的“版号寒冬”中,国内共有2.2万家游戏相关公司注销。

反观B站,在游戏版号下发前提前抄底,这波精准操作简直犹如“开挂”,诠释了什么是“来的早不如来的巧”。当然,略有遗憾的是,首批拿到版号的幸运儿里,并没有B站的投资标的。

对此,多家券商纷纷在研报中表示,“伴随版号重发,游戏行业景气度整体有望回暖”、“随着版号审批恢复,游戏板块估值及游戏公司业绩都将迎来修复”,更有甚者表示,“哔哩哔哩及心动为新游戏版号复批主要受益者”。

当然,B站也没有让资本市场“失望”。游戏版号发布的当日,B站在美股市场的股价较前一个交易日涨幅7.23%,市值上涨7.27亿美元,折合人民币逾46亿元,报收27.57美元/股,市值近687亿元,但随后便继续下跌,截至4月14日报收24.94美元/股,短短1年时间股价暴跌超八成,市值“蒸发”408亿美元。

图片来源:Wind

从一定角度来讲,任何一家公司的股价都在反映市场的情绪和信心。如今版号重启,确实对市场情绪有“积极”地修复作用。从发放数量和间隔期限来看,无疑是超出了产业和市场的预期,加之近年来主要监管政策更多的是体现在审查趋严,B站股价回落貌似也是情理之中。

在版号重启前精准抄底的B站,这一步走得很漂亮,而在游戏业务的回春里与资本市场的期待里,B站的游戏业务未来能否交出漂亮的成绩单,还不好说。(恒远)