4月12日,天马微电子发布公告,拟总投资330亿元在厦门投资建设第8.6代LCD产线,以车载、IT显示屏等为目标市场。据记者统计,未来约有6条面向高附加值IT应用的第8.5代/第8.6代线计划实现量产。当新投资都转向此领域时,不免引发产能过剩的隐忧。记者通过采访了解到,笔记本、显示器市场面临一定饱和风险,但存在结构性机会,且新能源汽车快速起量让车载面板面临广阔发展空间。

面向IT应用建设高世代产线

当下,抓住车载及IT面板等细分市场的增长机会成为面板业的共识,高附加值IT面板成为“必争之地”。京东方在今年4月的投资者活动中指出,2021年该公司IT类产品营收占比为40%左右,TV产品营收占比近30%,手机产品及其他业务营收占比近30%。

天马微电子2021年财报显示,2022年,该公司车载显示业务要持续保持全球第一地位,并快速开拓新业务。在关键业务领域,要实现IT类产品显示业务快速发展。

据记者了解,截止到2021年年底,天马微电子已经拥有或正在建设从第2代至第6代TFT-LCD(含a-Si、LTPS)产线、第5.5代AMOLED产线、第6代AMOLED产线以及TN、STN产线。此次建设第8.6代a-Si/IGZO LCD产线,有助于该公司强化车载显示业务竞争力,加速拓展IT应用市场。

公告显示,该产线项目主要技术为a-Si(非硅晶)与IGZO(铟镓锌氧化物)技术双轨并行。据记者了解,近年来,随着中小尺寸显示技术的发展,市场已呈现a-Si、LTPS、AMOLED等多种技术并存态势。a-Si技术发展时间最长,凭借较好的性价比等优势,市场还将长期存在;LTPS则凭借成熟的供应链体系、较高性能等优势,在中阶智能手机市场保持相对稳定,并正在向笔记本电脑、平板电脑、车载显示、医疗显示等应用市场渗透;而AMOLED则凭借更省电、多种形态、更轻薄等优势,在智能手机、智能穿戴设备、笔记本电脑等领域的市场渗透率快速提升。

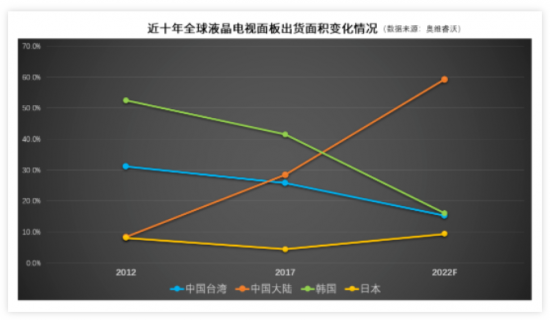

根据群智咨询数据,2021年全球a-Si LCD面板的营收规模约为785亿美元,同比增长约15.8%。IGZO是金属氧化物(Oxide)的一种,2021年以该技术为代表的中大尺寸OLED面板也实现了约47亿美元的销售额,同比增长约65.9%。

6条面向IT应用第8代产线将面世

随着居家办公、在线教育、远程会议等应用场景增多,IT产品市场需求强劲,全球各主要面板厂商纷纷加大对新型显示技术第8代产线的建设投入,加快推进产业升级和产品结构的调整,市场竞争激烈。

据记者不完全统计,近年来至少有15条第8.5代/第8.6代面板产线已经量产,大概6条面向高附加值IT产品、车载面板的产线正在规划中。

其中,前些年的产线专注于LCD TV生产。京东方有6条LCD产线,分别是北京、合肥、重庆、福州第8.5代LCD产线,以及2020年收购的中电熊猫南京第8.5代LCD产线和成都第8.6代LCD产线。TCL华星目前拥有深圳2条第8.5代LCD产线。惠科共有4条LCD产线,分别为重庆第8.5代LCD产线、滁州第8.6代LCD产线、绵阳第8.6代LCD产线、长沙第8.6代LCD产线。三星显示第8.5代QD-OLED产线去年量产,每月产能为3万片基板左右,可以切割55、65英寸电视和34英寸IT显示器的面板约90万片到100万片。LG显示在韩国坡州、中国广州各有一条第8.5代大尺寸OLED生产线,在中国广州的产线还在增资扩产中。

2022年,面板业迎来了面向IT、车载等领域的高附加值面板建线潮。今年2月,友达光电宣布在台湾建设第8.5代线,初步将以a-Si技术为基底,并向上延伸LTPS等,也不排除有Mini/Micro LED产品加入,以大型化、曲面、窄边框等高附加值产品为主,以应对高阶IT面板市场需求。广州华星将建设第8.6代氧化物半导体新型显示器件生产线,生产高端车载、医疗工控、航天航空等专业显示面板及Micro LED新型显示产品。近日,京东方据称拟计划在成都建设用于IT产品的第8.6代OLED生产线,预计2024年年底开始量产。LG显示和三星显示均有基于氧化物基板、面向IT产品布局的第8.5代OLED产能规划,落地时间在2023年到2025年。此次天马微电子则宣布拟投资第8.6代a-Si/IGZO LCD产线。

Omdia显示部门资深研究总监谢勤益指出,2022年,面板厂在第8.5代/第8.6代线生产的电视面板占比将减少到60%,面板厂商不断将IT应用面板转移到第8.5代/第8.6代线生产,预计2022年40%的产能被分配用于生产其他应用面板而非电视面板。

众多新规划产能在路上,难免让人担心需求能否顺利消化。业内预测,2022年笔记本面板市场存在一定的饱和风险,但仍有向好的一面,如大尺寸化趋势加快、结构升级等,加快这种变化将对市场产生较好影响。显示器市场中电竞显示器以240Hz和OLED的双引擎拉动,成为具有增长潜力的代表性市场。车载方面,得益于智能座舱对于车载显示屏要求的提升,LTPS显示屏在2021年的出货量显著增长。由于智能手机等应用转向OLED面板,也促使更多LTPS LCD产能分配到车载显示。群智咨询数据显示,2021年LTPS市场份额达到12%,预计到2025年出货量将达到5000万片,市场份额也将提升至23%左右。

在4月6日的深天马股东大会上,该公司董事长彭旭辉表示,车载面板现在一直处于供不应求的状态,在这种情况下,a-Si产能、LTPS产能都在往车载应用转移。

奥维睿沃总经理陈慧向记者表示,中国大陆在LCD TV面板领域成为全球中心后,新的投资都转向中小应用,集中投产势必带来过剩的风险。但是新能源车载领域的快速起量,也为面板厂在未来提供了出路,面板厂需要把重点放在技术提升和增强自身竞争力上。(卢梦琪)