面对百年变局和世纪疫情,中国宏观经济在疫情反复与结构性调整影响下,走在了复苏的常态化轨道上。在共同努力下,中国彩电行业顶住了下行压力,并在基础和关键核心技术领域取得突破,展现出高质量发展的定力。

“十四五”开局彩电产业承压前行

当前,中国彩电企业的全球话语权和影响力迅速提升,但同时自身也面临着高质量发展的挑战。

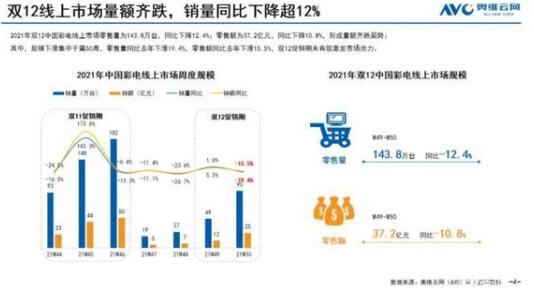

回顾2021年,中国彩电产业压力巨大。在中国彩电市场,由于整体经济形势导致内需不足,再叠加多年来充分甚至过度的竞争,以及用户在时间碎片化、终端选择多元化、消费习惯变迁与电视面板价格高位运行因素的影响,造成了中国彩电产业在2021年承受了规模下降和利润下滑的双重挑战。数据显示,2021年中国彩电市场零售量为3835万台,同比下降13.8%,成为近年来彩电内销的低点。

在销售规模出现较大幅度下降的境况下,彩电行业通过供给侧改革和技术创新,推高卖新,积蓄着高质量发展的势能和动能。尽管彩电零售量下降超过10%,但产品均价和单尺寸均价上涨显著,体现在零售额为1296亿元,同比增长7.2%;平均价格达到3379元,同比增长24.4%。平均价格上涨的主要原因之一是产品结构的快速升级,4K以上分辨率产品的市场占比达到72%,份额增长3个百分点;65英寸及以上市场占比达到34%,份额增长9.5个百分点;8000元以上市场占比达到5.8%,份额增长2.1个百分点。

更为可喜的是,在显示核心关键产品和技术方面取得新的突破。2021年,中国厂商全球领跑Mini LED电视,OLED突破增长拐点,激光显示产业链竞争力全球领先;全球首发最大尺寸110英寸8K裸眼3D屏幕、最大尺寸65英寸喷墨印刷8K OLED屏幕、最高分区5000个以上分区49英寸Mini LED显示模组和首款125英寸玻璃基透明直显Mini LED屏幕。同时,8K 240/288Hz a-Si 1G1D大尺寸超高分辨率、高刷新率及高透过率显示技术和“8K+5G”超高清远程直播技术实现了重大突破。

两大因素重构2022年彩电产业格局

第一,显示技术百花齐放和迭代创新为彩电产业持续稳健发展夯实基础。

2022年的彩电市场,头部品牌或技术阵营将加大不同显示技术的创新和推广,整个彩电市场技术和产品处在创新活跃期,呈现出百花齐放的态势,为满足不同场景的应用提供了丰富的技术和产品基础。

LCD技术相当成熟,性能逼近其它新型显示技术,具有极其明显的成本优势。同时,在Mini LED革命性创新加持下,产业生命仍将相当的长远,并将长期占据主流地位。

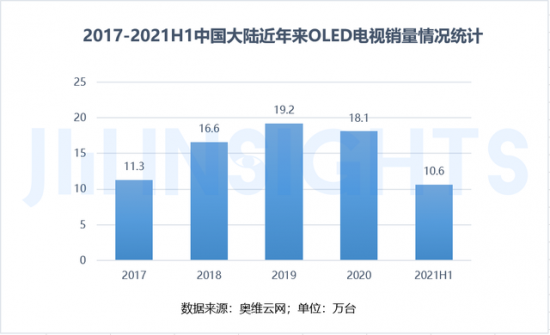

OLED显示技术已经是受到市场认可的成熟技术之一。2022年,OLED电视在全球范围内极有可能首次触及千万台规模。

Micro LED是最受资本和企业关注的技术之一,中国专利已经占到1/3,产业链不断完善,产品将逐步具备消费级商业化的能力。

中国激光电视核心器件的国产化率,预计未来三年内可以提高到75%至80%的水平。受益于大屏应用场景的多元化,激光电视正在激发用户的更新换代需求。

第二,场景革命将引领智能生活。

在显示技术创新发展的同时,彩电乃至整个家电产业已经进入一个新的发展阶段——“消费者主权时代”。在这个新的阶段,商业产品的目的应该是给每个人创造美好的生活,满足人们场景化、智慧化、品质化等需求,核心就是满足人们对美好生活的向往。

一切商业变革都来自技术创新叠加消费趋势的变革,以及由此引发的重新洗牌。当前,消费者对电视的使用需求是多元化的,且多变的。尤其在疫情的催化之下,通过大屏进行健身、学习、办公、游戏、听音乐正在成为频率越来越高的电视机使用方式,电视机的消费者实际上应改为“生活者”。

对于企业和产业来讲,一方面要加大技术创新,加强新型显示作为原始创新的需求提出者、创新组织者、技术供给者和市场应用者的地位和作用;另一方面要进行场景和应用创新,在提供高质量产品的同时,深度挖掘用户需求,通过场景革命引发彩电消费的新浪潮。

整体来看,在持续加大显示技术创新的基础上,通过全链条技术创新的快速迭代推动,彩电产品的技术已经处在百花齐放的充分应用期。顺应乃至引领用户需求、产品叠加服务、把握时与势,通过技术和场景两大革命,提供全场景的智慧体验和生活,必将带动彩电消费市场进入下一个新阶段。

大屏化和新技术应用成为市场主旋律

进入2022年,中国国内的彩电市场预计将呈现六个方面的特征。

第一,产品方面,整体向80+英寸大屏、4K/8K超高清、背光区域控制、量子点迁移,更加注重人机交互,以及在观影、游戏、健身、学习、移动等细分场景的应用体验。

第二,技术方面,Mini LED、OLED、激光等新型显示技术在中高阶电视的渗透率会进一步加大,甚至成为高端电视的门槛技术。

第三,价格方面,尽管原材料成本会有较大幅度的回落,但是随着产品结构的提升,市场均价仍有望保持增长。

第四,竞争方面,国货品牌在国内市场的贡献率会超过95%。同时,中国彩电市场长期以来维持的多头共进局面将演进为优胜劣汰竞赛。

第五,渠道方面,线上渠道仍有一定的增长空间,当下野蛮生长的直播带货会逐渐降温,并从头部主播转向商家自播。

第六,应用方面,用户的人均开机时长已经短暂封顶,之后的变化就是要在厂家、商家和协会的积极引导下,通过场景和应用创新、强化内容和交互体验来改变电视的打开方式和增强使用黏性。

综合以上因素,依照中国电子视像行业协会对彩电产业的长期监测和模型预测来看,2022年中国彩电产业零售市场的增长将超过10%,达到4200万台以上的规模。

做好五方面工作协会发挥引导和协调作用

2022年是奠定彩电行业下一个十年高质量发展的关键之年,协会将重点做好五个方面的工作。

一是协助政府为新一代显示技术制定详细的产业化路线图,并组织大屏终端制造商、面板厂和科研机构做好联合技术攻关,加强产业链的协同,稳定供应链,同步确保核心原材料和关键设备的国产化有效推进。

二是推动行业高质量发展,实施质量精品工程和场景应用示范工程,促进电视行业向品质化、绿色化、智慧化、场景化加速发展。通过对新产品的推广、质量评价和表彰工作,让新一代终端产品具有更好的市场识别度,彻底摆脱传统的低质低价竞争局面。

三是积极开展家电更新消费,继续开展汰旧换优工程。鼓励用户改变现有的消费观念,自愿淘汰超期服役的电视机产品,积极尝试产品升级,并推动产业建立起完善的废旧电视机回收体系。

四是制定智慧家庭物联网和互联网电视数据安全标准,强化标准化工程。

五是继续深化消费电子领域知识产权许可机制的落实,协助向彩电企业提供许可谈判规范化操作指引,助力广大彩电企业达成公平合理的知识产权许可。

展望未来,我国经济发展面临的需求收缩、供给冲击、预期转弱三重压力也会在彩电行业充分体现我们怎么破解当下困境乃至创造新机,打破增长的天花板,奠定下一个十年的增长?答案就是——提供全场景智慧生活方式和系统以满足人民对美好生活的向往。2022年,技术与场景两大因素必将重构彩电产业格局。技术和场景革命的先导者必然会成为未来智慧生活方式的引领者,并继续推动整个行业实现高质量发展。