去年12月,市场监管总局(标准委)批准发布GB34914-2021《净水机水效限定值及水效等级》在内的15项强制性国家标准,新的净水机水效标准代替原GB34914-2017《反渗透净水机水效限定值及水效等级》标准(以下简称“新版净水机水效国标”),预计将在今年7月1日正式实施。

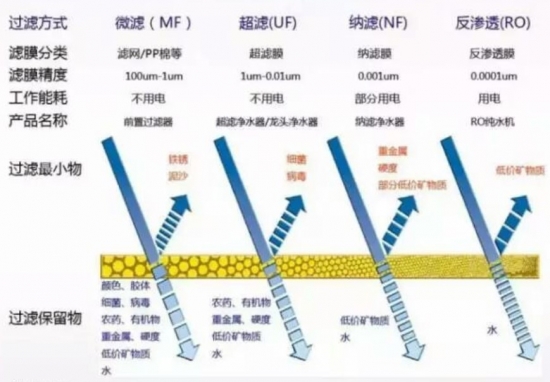

新版净水机水效国标明确指出,文件适用于以市政自来水或其他集中式供水为原水,以反渗透膜或纳滤膜作为主要净化元件,供家庭或类似场所使用的小型净水机,不适用于长度或宽度或高度≥2000mm、质量≥100kg,且净水流量≥3L/min的大型净水机。由于文件中并未提及净水机适用类型,可以理解为覆盖台式、橱下式、壁挂式等全部小型净水机类型。

同时,该国标水效等级也从5个等级缩减为3个等级,最低3级水效净水产水率≥45%,额定总净水量≥2000升;最高1级水效净水产水率≥65%,额定总净水量≥4000升。相比2018年11月实施的《反渗透净水机水效限定值及水效等级》中“最高1级,净水产水率应当≥60%,最低5级,净水产水率应≥35%”的标准,新版净水机水效国标不仅抬高了净水机净水产水率的准入门槛,也提高了净水机1级水效的要求。距离新版净水机水效国标的实施已不足半年时间,随着对产品水效要求的进一步提高,又是否会对净水机行业带来一些新的影响?

近四成在售产品将被淘汰,中小品牌或面临更大压力

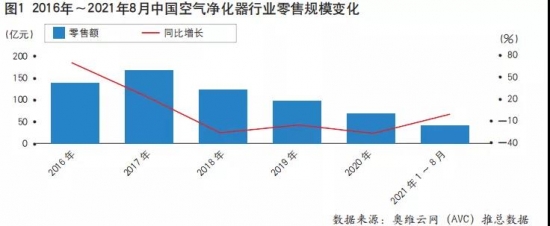

净水机自2019年开始,便面临市场需求不旺的局面,2020年出现的疫情促使人们更加关注自身健康,但这并没有为净水机的新增和更新换代带来明显的需求增长。奥维云网数据显示,2020年、2021年净水机市场保持下滑,2021年净水机全渠道销售额为226.8亿元,同比下降5.1%,销量928.6万台,同比下降8.7%。

中国标准化研究院研究员白雪曾向媒体表示,当前在售的净水机产品中,净水产水率低于45%的大约占市场份额的38%,净水产水率45%-55%的产品占市场份额的42%,净水产水率高于65%的占市场份额8%,在新版净水机水效标准实施后,市场上的净水机产品最低必须满足3级水效要求,意味着将淘汰市场上近40%的产品。

目前来看,新版净水机水效国标的发布,长期来看对于头部品牌和中小品牌的影响存在一定的差异。头部品牌的一些产品已经实现了75%的产水率,远高于新国标所要求的65%,其技术储备已经实现,只待产品稳步升级即可,因此其销售几乎不会受到影响。对于营收较少的中小品牌,在市场规模萎缩的背景下,研发投入较低,可能会面临更加严峻的生存压力。

此外,各品牌现阶段围绕净水机所推出的一系列营销玩法,也与新版净水机水效国标并未产生太大关联,背后一个重要原因是对于消费者来说,水效并不是净水机的痛点,显然也不会对净水机的低普及率状况带来明显改善。1:1的废水比和2:1的废水比,以一年4000L净水量来计算,只是节约了2吨水、10块钱,对于消费者的购买决策产生的影响微乎其微,更多的是让品牌方在产品制造过程中,落实国家的环保标准。

根据奥维云网的测算数据,2020年国内净水机的渗透率约为18.3%,而另有数据显示,美国、日本、韩国等发达国家和地区的净水机渗透率均普遍超过了80%,净水机在国内市场中仍有巨大的发展空间。

目前净水机在国内市场的发展受到制约,主要有五方面因素的影响。

一是居民收入水平。国家统计年鉴2021显示,全国居民按收入五等份分组,20%中间收入组家庭2020年人均可支配收入为26248.9元,如果按每个家庭三名成员来计算,有60%的家庭2020年可支配收入不足8万元,尽管对比2014年可支配收入不足8万元家庭的数量降低了20%左右,但仍说明并非所有家庭都能够有财力购买净水机。

二是长期以来居民养成的饮水习惯,年长的人常常认为烧开水就可以喝。

三是市面上存在桶装水、瓶装水、社区水站等多个可替代产品,不过随着净水机功能越来越丰富,品类优势在加强,其它可替代品无法满足消费升级需求,消费者会逐渐向净水机品类转移。

四是消费者的认知教育。3M、A.O.史密斯、惠而浦等外资品牌已经营数十年之久,对市场的教育程度非常深入。与之相比,沁园、安吉尔等专业品牌虽然已有20年以上的成立时间,但体量较小;美的、海尔、格力、小米等品牌虽然也有布局,但这些品牌首次能够大规模生产净水机产品,用于教育国内消费市场的时间仍然偏短,美的、海尔达成这一目标分别是在2010年和2011年,格力、小米、方太等品牌更是要晚上数年。因此可以看出,两类品牌受发展时间和受众度等方面的影响,不足以推动净水机市场深度教育,所以很多消费者还没有净水机的消费概念。

五是行业规范化,虽然疫情淘汰了大量长尾企业,但目前依然是良莠不齐、劣币驱逐良币的局面,劣质产品凭借价格优势吸量,但消费者购买之后体验非常差,对净水机第一印象不好,直接影响到了后续的产品换代升级。

“提升净水机的普及率,还是要紧跟营销潮流,跟上流量汇聚的方向,包括线上的直播和抖音、拼多多、小红书等渠道,线下的精装修、家装设计师、品牌的一体化家装体等等。尽管这样做营销投入会变大,还会导致行业门槛提高,但相比以前单一的电商渠道也会带来更多的流量。”奥维云网环电事业部中级研究员姜世瑶向中国家电网记者表示,在行业规模紧缩的情况下,各个品牌方要齐心协力,唯有通过做好产品、为消费者提供优质服务来满足消费者需求,尽量避免打价格战,才能保障行业的良性发展。

疫情前后市场变化明显,未来发展应重视两个方向

事实上,如果对比2019年和2021年的净水机市场,会发现疫情前后发生了很大的变化。

一是净水机的通量大幅提高,2019年市面上的净水机产品以400G为主流,在此之前400G的产品属于大通量产品,而到了2021年,600G已经成为线上市场主要的通量段,600G+的市场份额占比已经超过65%,净水机在线下市场也有显著的升级。

二是品牌商更加注重产品的节能环保,同时也兼顾了消费者的换芯成本。如果按照18.3%的渗透率、第七次人口普查14.1亿人和每个家庭三个成员计算,能够推算出目前国内净水机的使用量约为8600万台,如果每台净水机每年都需要更换两次滤芯,就意味着每年会产生超1.7亿个附带有毒有害物质的废弃滤芯,在目前废弃滤芯没有有效回收机制的情况下,无疑会对环保带来很大的负担。在净水机产品采用3年以上使用寿命的滤芯后,会大幅减少滤芯更换量,降低对环境的影响,同时还能有效降低消费者的后续使用成本。

三是受疫情影响,消费者健康卫生意识增强,对生活中各种有毒有害物质的摄入变得敏感,净水机品牌商也根据这一趋势从无毒材料、全水路杀菌、零陈水等方面进行了一些改善。

四是围绕智能互联、双出水等细分场景、细分功能的产品也在不断涌现,随着消费者消费升级需求不断升级,各品牌也在设计不同的产品系列进行功能区分,避免产品同质化。

姜世瑶认为,场景多样化和需求深度化,将成为净水机行业未来发展的两个重要方向。场景多样化并不仅限于厨房、客厅、卧室、办公室等空间场景的拓展,品牌商也要在饮用的基础上,拓展洗菜、刷碗、洗漱、美容等更多维度的使用场景。

近些年,人们的饮水需求不断升级,从早期的喝净水向喝健康水、喝有温度水延伸,也会推动净水场景的升级。目前看来,净水机仅仅满足了消费者初级的用水需求,在功能上仍有很大的深化空间。是否要在净水机上添加臭氧发生器,增强洗菜过程中去除农药残留的效果;是否要在净水机上增加高压龙头、蒸汽发生器等配件,加强刷碗过程中消毒效果;是否需要添加冲牙器喷嘴来满足用户的口腔日常护理,这些都可以作为净水机品牌进行产品升级的方向。姜世瑶希望,品牌商和行业能够将用水场景的需求向更高层次推动,满足消费者需求,为产品增加丰富多样的功能,满足消费者多样化需要,进而吸引存量市场的迭代升级,促进市场发展。(安龙)