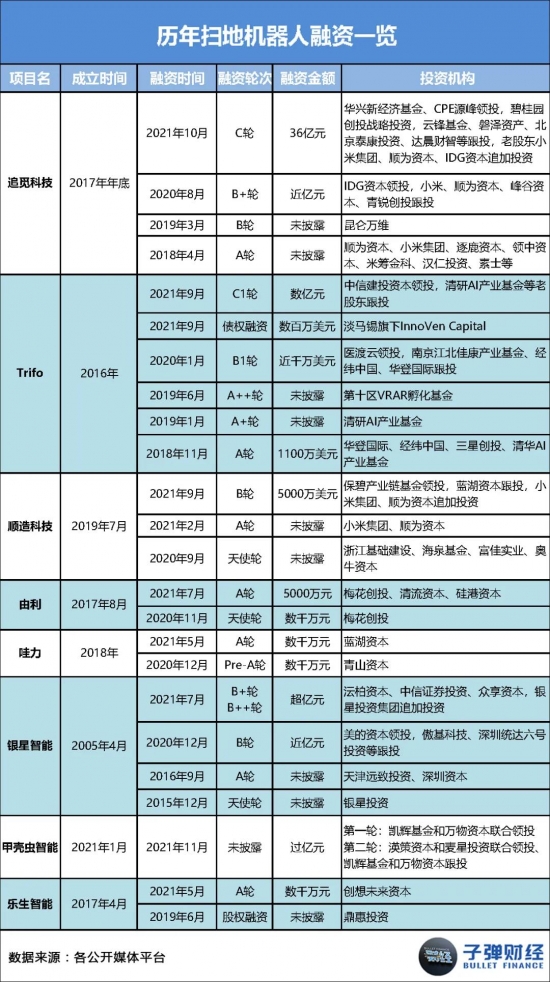

历经多年的发展,扫地机器人已经迈入新消费时代。根据中怡康数据, 2020年扫地机器人销售额增长了19.1%,其中线上销量同比实现了6.5%的增长,销售额同比增长了24.1%。

此外,新基建和消费升级也为扫地机器人行业的发展按下“加速键”,5G、人工智能、物联网等新基建技术赋能服务机器人发展;而随着居民消费水平提高和消费观念的转变,消费升级趋势加速,消费者对扫地机器人的需求仍有所增加。

对此,业内人士指出,虽然市场正以肉眼可见的速度增量,但在市场混战之际,能在细节上满足消费者需求的企业,或许才是下一轮产品迭代的优胜者。

产品迭代 市场扩容

作为创新技术突破的主力企业所在地和全球第一大市场,中国成为扫地机器人品牌必争之地。而中国市场的黄金期从2016年起始。

此前扫地机器人作为替代人力实现地面清洁的智能化解决方案,早期产品均以随机碰撞类为主,清洁力度、智能化程度均难以与消费者需求痛点相匹配,导致其前期发展速度较为缓慢。2016年,石头科技将LDS激光雷达技术大规模应用于扫地机器人产品上,推动行业技术进步。米家扫地机器人的热卖正是因为该项技术的应用大幅提升了产品性能。

2019年国内扫地机器人市场首次出现瓶颈,一方面由于随机类产品逐步退出市场、整体增速有所放缓,更重要的是,尽管 LDS SLAM 及 VSLAM 技术愈加成熟、不断普及,但避障、拖地等中国用户特有痛点尚未有针对性技术推出。

2020年随着双目视觉、自清洁等创新型产品的推出,全球扫地机器人行业增幅规模同比增长 33%至 33.94 亿美元。

凭借深厚的技术沉淀、供应链整合优势和清晰的市场布局,国内智能清洁赛道领导者石头科技紧跟市场发展趋势,聚焦用户需求痛点,持续研发引领行业的创新产品,推出首款自清洁扫拖机器人和洗地机产品,并在2021年双十一期间走红。

在新一轮技术革命驱动之下,中国扫地机器人市场再度迎来爆发之势,在国内快速的技术创新背景下,扫地机器人企业的产品研发、快速迭代能力成为最大考验。中长期来看,仍需要扫地机企业不断研发、创新来推动需求持续释放。

2021“海运+行业竞争”双重承压

奥维云网数据显示,2020年国内扫地机同比增长18%,且目前全球范围内智能扫地机器人的渗透率处在较低水平,行业未来仍有较大的发展空间。

广阔市场蓝海吸引了众多玩家入局,2021年的扫地机器人市场正在由蓝变红。

分产业模式看,当前市场主要参与者包括服务机器人公司、传统家电公司和新兴扫地机玩家等。分市场来看,目前国内市场主要竞争者包括科沃斯、石头科技、小米、云鲸、iRobot、美的、海尔等;海外市场主要竞争者则包括 iRobot、石头科技、shark、eufy 等。

随着市场参与者的增多,竞争将毋庸置疑变得更加激烈。对于国内智能扫地机器人市场而言,拥有强大品牌、自主研发能力的企业将进一步巩固其市场地位。竞争能力强的企业能够利用资金、研发和渠道等优势获取更多市场份额,市场品牌集中度将持续提高。智能扫地机器人产业的发展将促进整个机器人行业的转型升级和更新换代。

另一方面,年内,受疫情封港导致的运力不足影响,出海成本急速拉升,相关企业业绩承压。石头科技表示,进入 Q3 以来,公司通过采取调整运输方式、分散发货地区等举措缓解海运压力,并取得良好成效。Q3 单季度公司营业总收入同比增长22.88%,考虑到去年同期的高基数压力,收入增速企稳回暖反映出公司较强的经营韧性。

值得关注的是,下半年以来,海运压力逐渐放缓、供应链稀缺原材料成本有所下降,给整个市场释放利好信号。可以预见,此后市场的竞争将由单一的产品竞争转向社会化营销、渠道布局等多维度的角力。而这方面,石头科技这类头部企业已然具备先发优势。