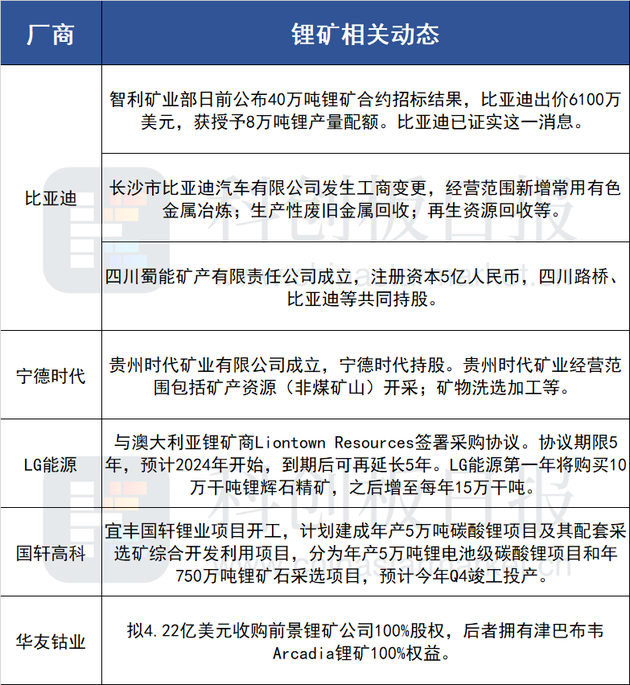

动力电池产业链厂商的锂矿布局动作近期明显密集。据《科创板日报》不完全统计,近一个月来,宁德时代、比亚迪、LG能源、国轩高科、华友钴业等一众产业链厂商已纷纷出手买矿/采矿。

值得一提的是,另一动力电池厂商亿纬锂能近期少有锂矿相关消息,但公司本周连续两天公告了锂盐布局动向。其一,公司竞拍取得兴华锂盐35.29%股权,成交价格1.44亿元;其二,其又与蓝晓科技签订战略合作协议,积极参与西藏结则茶卡盐湖锂资源的开发利用。

锂资源短缺短期难解

产业链扎堆抢购锂资源背后的一大原因,便在于原材料压力。

去年,已有多家电池厂遭遇成本挤压毛利。对比2020年年报,2021年三季度国轩高科、孚能科技、亿纬锂能销售毛利率分别下滑6.9%、15.4%、5.3%。

而今年原材料的涨势并未停止,上海钢联今日数据显示,金属锂涨10000元/吨;碳酸锂涨6500元/吨,均价突破34万元/吨;氢氧化锂上涨5000-7500元/吨。

在终端高涨的需求面前,机多家机构认为,目前锂资源供给端集中度偏高,锂供给束缚仍在。作为全球锂资源主要供应者,南美盐湖和澳洲锂矿扩产进度不乐观,而国内增量有限。同时,新能源汽车渗透率继续提升、储能产业进一步发展,业内人士认为锂盐需求有望超预期,2022年价格中枢在25万元/吨以上。

2023年以后,随着动力电池回收发展,叠加回收工艺成熟,申港证券预计2024-2025年全球锂供需关系将有所好转。

成本压力上涨 终端放量成业内关注重点

不过,原材料涨价、锂资源遭“哄抢”并没有为二级市场的相关厂商带来风光,西藏矿业、赣锋锂业等今日股价依旧低迷。

有私募人士对财联社记者表示,锂矿相关个股前期涨幅较大,已透支部分碳酸锂价格上涨预期;后市则将关注锂盐高位下,终端新能源汽车产销能否持续放量。

去年12月以来,特斯拉、小鹏已相继迫于成本压力上调整车价格。不过,华安证券对《科创板日报》记者分析,供需矛盾支撑锂价中枢高位,且不影响下游需求。整车厂方面,车型与市场布局优先级更高,单一环节成本上升并不影响车型推出与整体市场需求,且部分锂电中游环节及汽车零部件仍有价格缓冲带。