奥维云网(AVC)1月17日发布中国洗碗机市场年报显示,2021年中国洗碗机市场零售额达99.6亿元,同比增长14.4%;零售量195.2万台,同比增长1.7%。洗碗机成为去年为数不多的,实现逆势增长的家电品类之一。

在连续三年增速超过20%之后,2021年中国洗碗机市场的零售额增速有所放缓,行业进入结构调整阶段。奥维云网厨电事业部研究总监刘冀元向第一财经记者表示,中国洗碗机的渗透率只有约2%,预计2022年国内零售额仍将增长27%。

“懒人经济”和供应商增加带旺市场

刘冀元分析说,中国洗碗机市场近年保持高增长,主要有需求和供应两方面原因。需求端,“80后”“Z世代”逐渐成为消费主力,他们追求轻松生活,“懒人经济”流行,给洗碗机市场的快速发展提供了有力支撑。

供应端,三四年前,西门子品牌占据了国内洗碗机市场约五六成的份额;近年国产品牌积极进入,洗碗机的机型更加丰富,方太、老板等中国厨电企业更加大了洗碗机营销力度,让年轻人对洗碗机的认知和需求增加。

去年增速放缓,刘冀元认为,主要因为2020年国内洗碗机市场由于疫情暴发而有一轮明显增长,带来较高的基数,2020年国内洗碗机市场零售额同比增长25.3%至87亿元,2020、2021年年均复合增长率仍达20%。

随着消费升级,国内洗碗机市场从台式向以嵌入式洗碗机为主过渡,带动国内洗碗机市场的均价短期内持续上涨。刘冀元说,事实上,相同配置的洗碗机价格正随着普及度的提升平稳下探。由于嵌入式洗碗机较高的安装属性,也带动短期内部分线上需求向线下迁移。

下沉市场将快速增长

目前,国内洗碗机的用户主要在一二线市场,奥维云网预计,未来两三年国内三四线市场的洗碗机需求会迎来高速增长,品牌企业都积极把握这一机会。

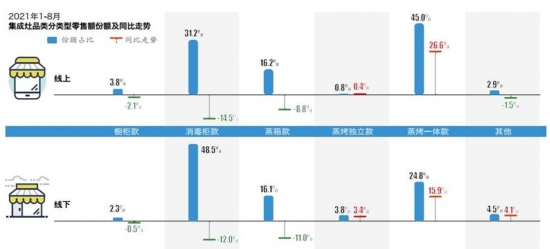

而且尽管产品结构从台式向嵌入式逐步过渡,但是每个细分市场仍然存在机会。比如高性价比的台式洗碗机,适合刚结婚的小资家庭;嵌入式、集成式洗碗机等,在精装修及老房改造市场更有机会,洗碗机的精装修配套率已从2020年的11%,提升至2021年的17.8%,老房厨房改造往往会把消毒柜换成洗碗机,与“烟灶”搭配。

结合近年国内洗碗机的累计销量,并按中国有4.7亿~4.8亿户家庭算,刘冀元估计,中国每百户家庭的洗碗机拥有量约2台,未来仍有较大发展空间。预计2022年,中国洗碗机市场零售额将同比增长27%,台式机型向嵌入式机型过渡的趋势延续,线下渠道增长更快。

从竞争格局看,西门子品牌的份额正被国产品牌逐步稀释。奥维云网的监测数据显示,在全尺寸嵌入式洗碗机的细分市场中,西门子在中国线上、线下的零售额份额已连续两年下降,2021年分别降至37.1%和52.2%,老板、美的/COLMO、海尔/卡萨帝等的份额提升;方太在维持水槽式洗碗机市场地位的同时,在独立式、嵌入式洗碗机市场的份额也明显上升。

方太集团洗碗机业务相关负责人上周向包括第一财经在内的媒体记者透露,2021年方太洗碗机业务收入比2020年增长约30%,希望2022年继续保持高增长。老板电器(002508.SZ)去年也曾向投资者表示,将快速推进以洗碗机为代表的水厨电产品群。奥维云网预计,洗碗机结合水槽、净水器、餐厨垃圾处理器等组成的洗净区,将与烹饪区一起,构建新厨房。

另一调研机构产业在线向第一财经记者提供的数据显示,中国洗碗机出口形势也向好。2021年1~11月,中国洗碗机产量785.1万台,同比增长23.1%;出口量599.8万台,同比增长27.7%;内销量187.6万台,同比增长10%。(王珍)