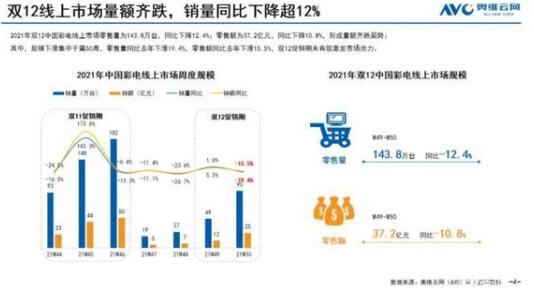

2021年,受上游关键元器件涨价的影响,彩电厂商出货价普涨,2021年彩电市场“量降额升”,市场零售额为1390亿元,同比上升7.9%,零售量同比下降11.2%。随着彩电品牌加大线上营销力度、消费者养成线上消费习惯,彩电线上市场的优势持续扩大,零售额达到714亿元,首次超过线下,渗透率达到51.4 %;零售量占比达到63%,较上年提高3个百分点,连续3年超过线下。

均价方面,受液晶面板、驱动IC等关键元器件涨价影响,2021年彩电的成本维持在高水位。奥维云网数据显示,2021年彩电均价为3361元,同比增长23.7%。彩电上半年均价明显高于下半年。

销量方面,2021年上半年电视品牌普遍涨价,彩电销量大幅收缩,传统的“五一”和618促销节点没有拉动太多的电视产品消费。进入下半年,伴随彩电价格回落,叠加双11、双12等促销节点优惠,彩电销量较上半年有所好转,但并不能扭转全年销量下降的趋势,零售量同比有较明显的下滑。

消费结构方面,彩电市场以更新换代需求为主。在消费侧,消费者对彩电的需求进一步升级,高端、大屏、智能、超高清成为消费者普遍追求的新指标,GfK中怡康数据显示,2021年游戏电视零售额同比增长超600%。在供给侧,彩电企业尝试跳出“价格战”,提升产品性能,将超高刷新率、超轻薄、全面屏、社交互动、远场语音等最新科技融入产品。彩电企业还积极转变营销策略,力推高端产品。2021年彩电市场呈现出尺寸大屏化、技术路线多样化趋势。

产品尺寸方面,大尺寸产品销售持续增长。32英寸、43英寸、55英寸、65英寸这四大主力尺寸占据彩电市场75%的份额,其中65英寸占比达到21.8%,进一步拉近与55英寸产品(26.5%)的差距,75英寸产品零售额占比同比增长3.4%,80英寸以上产品零售额份额同比增长1.2%。京东数据显示,55英寸及以下彩电产品零售量较上一年呈下降趋势,75英寸以上彩电零售量同比增长超过400%。

产品技术路线方面,传统液晶电视衍生出的Mini LED背光电视和8K电视两个高端细分品类,受到消费者欢迎。京东数据显示,Mini LED和8K电视销售情况较上年均有大幅增长,其中8K电视零售额环比增长约160%,Mini LED电视零售额和零售量均实现10倍增长。激光电视、OLED电视被更多普通消费者认可,市场占有率稳步增加。

值得注意的是,随着“Z世代”消费群体的崛起,四至六线市场彩电消费升级的趋势正无限接近一线城市。以80、90后“小镇青年”为代表的消费群体,表现出对高端彩电的喜爱。京东数据显示,四至六线市场中,8000~1万元价格段的液晶电视零售量、零售额同比增长均超过140%,远高于北上广的70%;1万~2万元价格段产品,零售量和零售额同比增长都实现翻番,高于北上广50%的增长率。

品牌表现方面,彩电市场“头部效应”显著,TOP10品牌占据了88%的零售量份额。凭借超高性价比,小米位列零售额冠军,海信、TCL、创维凭借各自的优势品类以及均衡的产品布局牢牢占据一线品牌阵营。