2022年2月15日消息,TrendForce发布的数据显示,2021年上半年北美电视品牌出货量继续增长。与此同时,电视机品牌持续补充面板库存,推高面板价格。随着2021年下半年欧洲和美国的限制放缓,生活恢复正常,大流行刺激措施不再适用,对需求水平提出了挑战。此外,原材料和运费价格上涨推高了整机成本,迫使电视机品牌将成本转嫁到零售价格上。尽管电视机品牌将希望寄托在中国双11和欧美黑色星期五两大年度年终促销活动上,但由于成本高昂导致销售业绩不佳,导致最终用户需求下滑,电视机出货量在2021年下降3.2%,降至2.1亿台。

与此同时,随着2021年下半年电视面板价格大幅调整,2022年的面板定价更有利于电视机品牌的规划。此外,东南亚和新兴市场疫情的严重影响以及去年面板价格走高,导致电视机品牌缩减小尺寸产品规模,包括23.6英寸、32英寸和43英寸。2022年,小尺寸面板的定价将接近面板厂商的现金成本,这有助于电视机品牌重新夺回小尺寸面板出货量。39英寸以下电视机出货占比保持在25%,中尺寸面板保持55%,60英寸以上大尺寸面板仍将是国际品牌关注的焦点,市场份额有望达到上升到 20%。2022年全球电视机出货量将增长3.4%,达到2.17亿台。

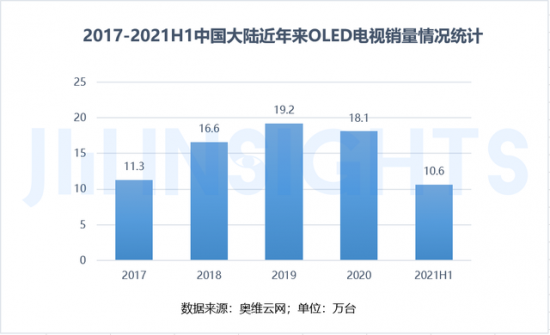

此外,2021年,OLED电视与LCD电视两者的价差已经从2020年初的4.7倍缩小至 2021年中的1.8倍,从而激励更多电视机品牌在LCD面板供应有限的情况下转向生产 OLED电视,推动 OLED 电视出货量达到670万台。2021年同比增长70%。