近日,开利全球斥资约1000亿日元收购东芝开利55%股份的消息引发市场关注热议。收购东芝开利,无疑将加强开利全球在暖通空调领域的地位,并扩大其可变制冷剂流量产品平台。放在中国暖通中央空调领域来看,道理同样如此。这意味着,在中国中央空调市场,正呈现稳健发展态势的东芝中央空调或将进一步加速扩展中国市场份额。这对于国产中央空调品牌而言,在外资品牌仍掌握部分核心技术且份额占据“半壁江山”的情况下,市场竞争愈发激烈,面对无论是来自东芝+开利还是其他外资品牌的挑战,国产品牌要做的事情并不少。

开利系提速

根据中国家电网记者从产业在线方获取的数据信息显示,2021年东芝中央空调在中国中央空调市场的占有率为4.19%,如果仅考虑家用中央空调领域(不含离心机、螺杆机等大型机组),东芝中央空调的市占率为5.71%,并且值得关注的是,该品牌自2002年进入中国市场一直保持较为稳健的发展态势,近五年来其不仅销售额增速高出行业平均值,市场占有率也逐年递增。

正如相关媒体报道中所分析的,东芝在变频多联机产品上技术优势明显,经过多年发展,东芝暖通中央空调在中国市场无论产品技术还是渠道资源等的数量和质量都极具优势。根据开利全球与东芝开利的收购协议,收购完成后,东芝开利公司名称、品牌名称不会改变,并且为了确保业务的持续性,东芝开利的业务运营也无重大变化。也就是说,随着收购持续进行并完成,开利集团在中国市场将以开利+东芝+积微(去年9月份完成收购)进行多品牌运作,这一定程度将助力开利集团在轻商业务和中央空调领域发展提速,也或将促进开利系中央空调在中国中央空调市场份额的进一步提升。

那么,这是否意味着,中国暖通中央空调市场头部阵营格局将发生变化?

其实不然,根据产业在线数据,2021年国内中央空调市场销售额为1120亿元,销售量为635万台。其中TOP5品牌的市场占有率为63.41%,分别为美的(16.13%)、格力(13.71%)、海信日立(12.13%)、大金(11.11%)、海尔(10.32%)。可以看出,头部品牌阵营中,国产品牌份额优势凸显,且这一阵营排位近几年维持较为稳定。

对此,有空调业内人士向中国家电网记者分析表示,目前东芝中央空调品牌市占率位于TOP10之列,综合开利系相关优势后固然将可能迎来一轮加速发展,但鉴于其与排名第五位的海尔品牌市场份额仍有一定差距,随着国产品牌的持续发力,开利系想要撼动头部阵营格局仍较为困难。并且,近两年的国内中央空调市场,正经历着2019、2020年销量下滑,2021年成本压力加大的艰难时刻,而越是行业艰难时刻,越是头部企业们撬动品牌格局变动和市场竞争洗牌的拐点。“未来行业‘马太效应’将愈加明显,市场竞争将愈发激烈,包括开利系在内的外资品牌,以及国产中小企业,都面临不小的压力挑战。”

外资仍占“半壁江山”

从整体中央空调市场格局来看,与大多数制造业趋同,国内中央空调业也经历着“外资垄断”到“合资并存”再到如今“国产发力”的发展趋势。早期国内企业技术储备相对不足,市场主要以欧美、日韩等外资品牌为主导,随着制冷技术、多联机以及小型水冷机的发展,新一代中央空调产品逐渐走进家用领域,国产家电品牌借此突破,市场份额持续增长,国产家电巨头也开始和国外品牌正面竞争,这从上文行业TOP5品牌格局就可见一斑。

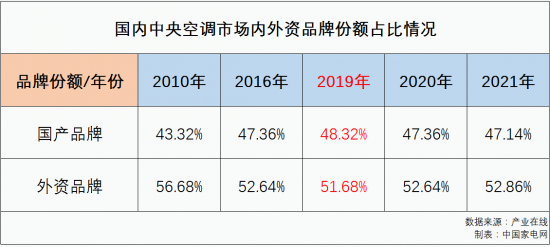

从数据来看(见下图表),十年前,国产品牌占整体中央空调市场的比例为43.32%,到2019年,这一比例提升至48.32%。2020年疫情爆以来,国产中央空调品牌份额出现微降,但整体表现较为稳定。“新冠疫情后,中小型项目及零售市场发展缓慢,而这部分市场的国产品牌占比较高,因此对国产品牌的占有率有所拖累”,产业在线商用事业部分析师费腾向记者分析称,加之各应用市场对中央空调产品的细分化需求逐渐加强、双碳政策下中央空调市场的高质量发展趋势明显,加速了对国产中小品牌的淘汰进程,也影响到了国产品牌的整体份额表现。

在费腾看来,近五年,中央空调的市场格局逐步稳定,国产品牌在渠道及部分应用市场已占据话语权地位。不过在高端住宅配套、大型工业项目,轨道及数据中心等领域,外资品牌仍凭借丰富的项目经验和稳定的产品质量占有一席之地,因此导致国产品牌在正面竞争中发展增速有所放缓。“外资品牌在中央空调市场的优势在于入局时间较早、技术成熟、项目经验丰富、产品稳定性好且维护费用低,研发实力强劲,业内认可度较高。如日资品牌在VRF技术,美资品牌在大型机组上的技术优势均较为明显,在机身设计、智能控制、精准调节、高效节能等方面也均有较好表现。”从这个角度讲,费腾认为当下外界普遍定论的“国进外退”说法对整体市场占比而言不是很准确,它更多代表的是国产品牌整体实力和技术水平的稳定提升,在市场竞争中更具有话语权。

国产如何“更进一步”?

诚如上述所言,尽管目前整体份额上外资略微占优,但国产品牌无论从市场投入、产品开发,还是渠道网络覆盖等方面,都处于稳步提升状态。以过去的2021年为例,美的楼宇科技聚焦于ToB需求,在能源、暖通空调、电梯、楼宇控制等业务领域向客户提供低碳智慧楼宇的解决方案,美的制冷聚焦ToC业务,加快线上线下渠道布局,在零售端实现较大突破。海尔在物联多联机产品上进行了产品、方案和智慧的全面升级,聚焦差异化场景,满足不同场景体验的个性化需求。

格力在冷水机组和多联机等产品领域取得了不错的业绩,其先后中标中国共产党历史展览馆、成都天府机场、杭州萧山机场、天津国家会展中心、华为上海青浦园、国家游泳中心、国家速滑馆等众多大型工程项目。海信也在大力开发节能型冷水机组,加强对磁悬浮离心机、螺杆机、模块机等水机产品的推广力度。

另外,在各细分领域,一些国产品牌的入局竞争也更加积极,产品质量及服务水平均有明显提升,如天加坚持空气环境全净化、全生命期成本最低、全效家用空气系统、全频谱低温发电四大战略,在工程市场持续增长。雅士也不断夯实洁净空调这一高门槛细分市场的行业地位。申菱则持续保持核电、机场、工业等领域的优势,有分析人士称,申菱、天加等品牌在特种空调、洁净空调等领域正实现对外资品牌的超越。

“消费市场对中央空调的需求正在越来越细分,更智慧、更健康、更绿色节能等塑造出的新机会点,让深耕本土市场、更快洞察需求并满足需求的中国品牌赢得先机”,有家电业内人士如此分析表示,国产品牌虽然起步晚,但发展快、技术创新敢于大手笔投入,且不断通过新技术、新品类开辟新赛道、新引擎;加上在市场环境稳步向前的背景下,国产品牌在渠道布局、终端服务质量上的先天优势,正实现厚积薄发的突破。

费腾也指出,国产品牌相对于外资品牌的优势主要在于渠道建设完善度较高、产品在百姓心中知名度较高,销售策略较为灵活,对市场应变的反应较快等。但同样需要正视到,国产品牌面临“在高端市场与外资品牌竞争愈发激烈”、“部分产品技术及质量水平与外资品牌仍有一些差距”、“部分领域的竞争经验没有外资品牌久”、“习惯使用外资品牌的老客户对国产品牌的认知程度不高”等的挑战。基于此,要想取得份额的进一步突破增长,费腾认为,国内品牌首先还是要不断通过技术迭代提升产品性能,面对逐渐进入红海市场的中央空调市场可通过更新改造市场、医疗洁净、精密制造等新兴领域加快布局,树立各领域的样板工程提升品牌认可度及知名度,在家装市场通过营销手段获得90后等新世代消费者的青睐,通过产品和营销的双向发力赢得市场。(贾琼)