疫情持续控制下,全球经济稳定复苏,多数行业都不同程度实现了复苏好转,空调市场不也不例外。2021冷年,全球空调市场规模重新站上1.6亿台阶,与此同时,行业发展也表现出一些新的特点和趋势。

▷ 低基数下反弹增长

产业在线监测数据显示,2021冷年全球家用空调市场总容量是1.67亿台,同比增长6.97%。从2020年下半年开始,随着疫情的有效控制,全球家电市场也在稳步恢复中。其中空调由于前期节奏的后置,整个下半年订单相对比较饱满,外加疫情下的居家属性也带动了空调销量。

全球范围来看,中国得益于高效有力的防疫政策,市场恢复相对较快,物流、售后安装方面的影响也都得到有效缓解。海外市场节奏虽然相对后置,但整体需求还是在整个冷年释放出来,尤其是北美、欧洲市场,增长趋势非常明显。

但是对比2019冷年,或者从更长周期的角度来看,2021冷年只是实现了反弹性增长,并没有恢复到疫情前的水平。从空调行业发展的长周期看,全球空调市场在2015、2016经历了连续两年的下滑,2017冷年急速拉升,2018冷年延续了这种惯性,也实现了不错的增长,紧接着又出现连续两年的下滑。所以整体看,家用空调发展的周期性属性非常明显。

究其原因,主要是中国市场的波动给全球空调市场带来了重大影响。2015-2016冷年中国国内企业主动去库存;2017冷年天气助力,企业轻装上阵,甚至出现结构性断货的情况,中国国内农村市场空调普及率快速提升;2018冷年企业扩容,渠道疯狂压货,外加战影响下,海外经销商提前备货,库存快速攀升,这也导致2019冷年开始企业背负着巨大包袱前行,所以出现规模回调。

但市场的总体趋势是规模持续扩大,全球各区域空调保有量在持续上涨。后期发展来看,随着全球气候变暖、极端天气多现、经济持续发展,海外市场需求有望进一步被激发出来。

▷ 区域市场差异明显

2021冷年,在疫情后需求逐步修复、部分国家天气炎热、全球经济持续复苏的背景下,全球家用空调的容量较2020冷年有显著改善。但从细分区域的表现来看,各区域之间还是存在明显差异。

2021冷年全球家用空调细分洲别销售指标对比(销量/同比/占比)

亚洲市场,2021冷年包含中国在内的总体销售规模是1.23亿台,同比增长5.6%。占全球接近74%的份额。除中国庞大的体量外,其消费国主要集中在日本、印度、韩国、泰国等地。其中日本国内规模约为861万台,除了本国当地的生产基地外,大部分也是在中国生产后返销回日本;印度市场规模为684万台,近几年,印度进出口政策不断调整,贸易保护加强,基本都是本国自产自销;韩国主要是从中国进口,2021冷年规模为297万台;泰国销量为257万台,泰国当地有生产基地,除满足自身市场需求外,还有部分用于出口。

北美市场2021冷年总容量为1447.5万台,同比增长16.9%,是全球空调市场中增速最高的区域。最主要是得益于天气,持续高温天气加速了需求的释放,此外疫情补贴政策也大大促进了消费。在后期补贴取消后,消费出现降级,窗机需求量明显上升。

欧洲市场2021冷年整体规模为1215.6万台,同比增长6.3%。欧洲市场近几年产业整体市场规模成长优异,气温攀升及疫情下居家增多是近期拉动欧洲空调需求增长的主要因素。虽然处于中高维度地区,且很多欧盟国家对空调安装有严格的要求,但是随着气候变暖,欧洲区域夏季气温也在攀升,对空调的需求逐年增加。欧洲的主要需求国为俄罗斯、意大利、西班牙等,2021冷年三国的市场容量分别为247万台、153万台、150万台。

拉美市场2021冷年整体规模为1225.6万台,同比增长14.1%,拉美区域主要的消费国是巴西和墨西哥。其中巴西2021冷年市场规模有363万台,同比增长30.7%,由于疫情控制不力,多数民众居家生活,也促进了家电产品的消费。此外由于地理位置横跨赤道,所以基本都是属于热带气候,炎热的天气也使得巴西对空调产品有持续的需求。

非洲市场2021冷年市场规模为344万台,同比下滑2.3%。非洲区域主要空调销售国家为尼日利亚、埃及,2021冷年销量分别为75万台、77万台。市场出现下滑的主要原因是疫情影响下经济出现震荡,加之出口非洲运输力量不足。长期看,庞大的人口以及气候条件使得非洲市场未来依然可期待。

大洋洲2021冷年规模为103万台,同比增长11.0%,主要需求来自于澳大利亚。新西兰移民的增加也推动了当地的空调需求。而大洋洲本身整体基数低,所以直接拉动了整体增长。

从全球分区域的三年数据对比来看,2021冷年虽然有全球新冠疫情的影响,但是拉美、欧洲地区的空调需求却保持了连续三年的增长,北美、亚洲也都恢复到了疫情前的水平。从中国与各区域2021冷年和2019冷年的规模对比来看,中国是降幅最大的,降幅为8.1%,拉低了全球空调市场的增长率。

▷中国制造地位稳固

虽然中国这一年的空调需求略显疲软,但是中国的空调制造地位却较疫情前更加稳固。

经过多年的发展,从制造地位看,中国空调已经处于完全无可替代的位置。据产业在线统计,2021冷年全球空调的产量达到1.85亿台,其中中国生产1.54亿台,市场份额占比已经达到83.2%。翻开近十年的数据,基本都是维持在80%左右。虽然期间历经贸易战,有部分企业有产能外迁的举动,但是没有改变大的供给格局。

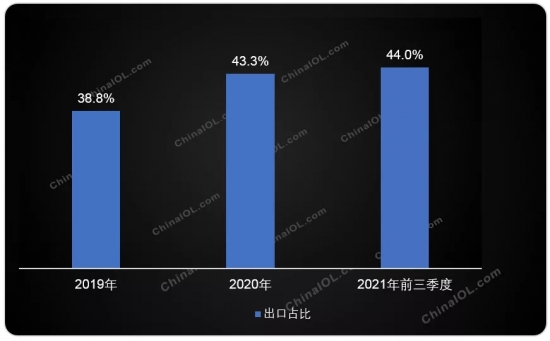

全球需求八成以上的空调产品均是中国输出。从2016年开始,中国空调出口其实一直保持了良好的增长势态,规模从2016冷年的4027万台扩张到2021冷年的6424万台,净增了2400万台。去年疫情爆发后,中国出口自二季度以来一直保持了超预期的增长,但是今年7月份的增长速度较前期有大幅回落,尤其是主力市场美国出现超过20%的下降,拉美也由高速增长转为大幅下降。

不过短期波动不足以改变中国制造的稳固优势地位。梳理从2018年3月战以来中国空调制造产能向海外迁移的情况,可以确定的说,截至到今天,近三年半时间以来外迁的产能还不足500万套。而且即使是这部分转移出去的产能,其核心的技术、产品研发,还有采购以及配套体系依然在中国。所以也可以认为,现在中国是在输出自己的制造能力,未来中国制造应该理解为中国人在全世界的制造。

▷ 能效提升加速

在全球减碳大潮下,能效升级成为全球家电市场的重要趋势。作为空调制造大国,中国输出的空调产品能效情况也决定着全球空调的能效水平。2020年7月1日,中国家用空调新能效标准如期顺利实施,新能效实施对全球能效结构趋势的影响成为大家关注的焦点。

据产业在线最新调研显示,全球195个主权国家中,包括中国在内有空调能效标准的国家为66个(一些暂无空调能效标准的国家通常会采用或参考邻国标准)。而中国输出到这66个国家的空调产品数量超过中国总输出量的80%,那么可以肯定,至少有大约1.5亿台左右的空调产品是满足当地能效要求的。

调研结果还显示,与全球重点国家的能效水平对比,中国新1级空调能效已达到世界领先水平。从能效结构来看,未来新1级和新3级能效产品将是市场主导,尤其是新1级能效,预计市场份额还将持续扩大。这也意味着,中国空调市场的高能效产品占比不断增长,将直接促使全球高能效空调产品的规模持续提升,为全球的绿色、环保、节能事业做出更多贡献。

▷ 未来发展预测

对于全球空调产业2022冷年的市场判断,产业在线依旧持谨慎乐观的态度。因为疫情反复带来的不确定因素较大,加之地区经济、政治以及天气等多方面的影响,产业在线预计2022冷年全球家用空调市场规模增长约为2%。

从区域发展格局来看,我们坚信全球的空调制造格局在近些年不会产生太大的改变,中国作为主要制造强国的地位不会动摇。

其一,虽然中国国内制造业的人力成本在逐年增加,但是综合测算的话,中国制造依然是全球效率最高的地方。东南亚部分国家是目前除了中国外空调产能最多的地区,但无论是政治环境、经济发展水平、制造业基础等诸多方面都和中国有着很大的差距。

其二,目前中国目前拥有的庞大制造能力体量是海外任何一个国家都无法完全承接和取代的。中国当前还提出了制造2025,这是中国实施制造强国战略第一个十年的行动纲领,制造强国的地位在今后将会进一步强化。

其三、从整个产业链配套看,中国有全球最完整的空调产业制造体系,其中压缩机、电机以及阀件等核心配件,中国的产量在全球市场都占据80%以上的份额。强大的配套体系是中国制造核心位置的重要支撑。

基于以上几个原因,在未来全球空调制造的大版图中,中国作为最大制造国的地位不但稳固,而且会持续强化。