2022年,国内疫情反复且波动范围大幅扩大,给家电市场产需两端都带来了一定程度的影响。一季度,家电零售额1444亿元,同比下降10.3%,其中线上市场罕见性下降6.7%,疫情严重抑制需求释放。

一季度家电市场再遇冰点

2022年,国内疫情反复且波动范围大幅扩大,给家电市场产需两端都带来了一定程度的影响,尤其是对需求端影响更甚,再加上国内消费及投资意愿疲软、大宗商品价格普涨带来的原材料价格上涨并持续高位、海外出口不确定性增强,都使家电市场的不确定性再加剧,也使中国家电行业的“增量”通道关闭。

2022年第一季度,中国家电市场大幅回落。据奥维云网(AVC)推总数据显示,2022年一季度中国家电零售额1444亿元,同比下降10.3%,其中线上市场罕见性下降6.7%,疫情严重抑制需求释放。

一季度中国彩电行业开局艰难,全渠道零售量规模为883.1万台,同比下降10.8%;零售额规模为277亿元,同比下降11.0%。传统厨电(烟、灶、消)全渠道零售总额96.2亿元,同比下滑7.0%。其中油烟机54.1亿元,同比下滑6.6%,燃气灶33.8亿元,同比下滑4.6%,消毒柜8.2亿元,同比下滑17.6%。

渠道价格表现体现消费趋势

虽然一季度彩电市场规模呈下降态势,但80+市场零售额占比达到11.3%;万元以上市场零售额占比达到18.2%。产品结构升级是彩电行业的确定性道路。消费需求的分化,让彩电行业更加注重产品与渠道的匹配性,线上聚焦规模,线下聚焦利润,双线产品优势互补,渠道分化加剧。此外,游戏电视细分场景亦逆势上扬,一季度全渠道120Hz电视零售量占比达到9.3%,成为行业新的增长点。并且作为高端属性产品,游戏电视也将为行业带来更多利润增长。

奥维云网(AVC)分析认为,线上技术产品处于起步阶段,市场份额有待扩张;线下购物带来的体验感和拥有感让其成为技术产品的主阵地,技术产品保持较快增长。一季度,彩电上新产品尺寸集中在75+,新品向大尺寸倾斜;人工智能、远场语音等AI属性成为新品标配;游戏电视异军凸起,并主要布局大尺寸。

除了彩电类细分场景市场出现逆势增长,一季度洗碗机作为新兴品类也出现了稳定高增长。据奥维云网(AVC)推总数据显示,2022年一季度,洗碗机零售额19.1亿元,同比增长20.6%;零售量35万台,同比增长7.1%。其中,线下市场表现突出,零售额同比增长26.4%,零售量同比增长14%。

据奥维云网(AVC)推总预测,2022年二季度洗碗机零售额将达到37亿元,同比增长23%。一季度洗碗机线上市场13套及以上产品零售额占比达46%,而新品中13套及以上产品占比高达77%;线下市场13套及以上产品占比达33%,而新品中13套及以上占比达99%,大套数趋势明显。

此外,多个品牌集中发力集成洗碗机新品。集水槽、洗碗机、垃圾处理器、净水等多个功能于一体的集成洗碗机,正在向着第二大集成主力军的方向发展。同时,企业将集成灶和集成洗碗机作为套装售卖,这种高端集成两件套的全新组合模式也在不断进入大家视野。

预计后期消费将继续保持恢复态势

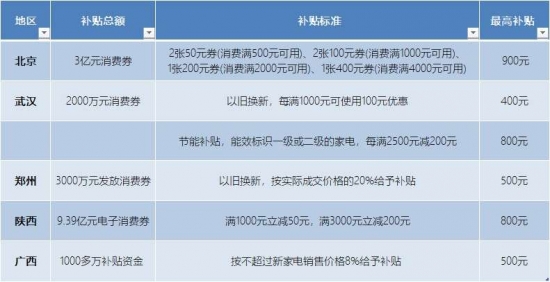

4月21日,商务部新闻发言人高峰在例行新闻发布会上表示,商务部将按照国务院常务会议要求,多措并举促进消费持续恢复。具体包括:提升传统消费能级,鼓励汽车、家电等大宗消费,深化汽车流通领域的改革,扩大二手车流通,支持新能源汽车加快发展,鼓励地方开展绿色智能家电下乡和以旧换新;加快新型消费发展,鼓励发展新业态新模式新场景;优化消费平台载体,加快推进国际消费中心城市的培育建设,加快实施县域商业建设行动,推动供应链、物流配送、商品服务下沉和农产品上行,引导商贸流通企业、电商平台向农村延伸。

高峰表示,今年以来,中国消费市场总体呈现恢复发展态势。一季度社会消费品零售总额10.9万亿元,同比增长了3.3%;最终消费支出对经济增长贡献率达到了69.4%,仍然是中国经济增长的第一拉动力。总体上看,中国经济长期向好的基本面没有改变,消费市场潜力大、韧性强的特点没有改变。针对近期国内新冠肺炎疫情散发频发的情况,商务部将坚持以人民为中心,统筹好疫情防控和经济社会发展。随着疫情影响逐步得到控制,促消费各项政策措施落地见效,预计后期消费将继续保持恢复态势。(朱蓉)