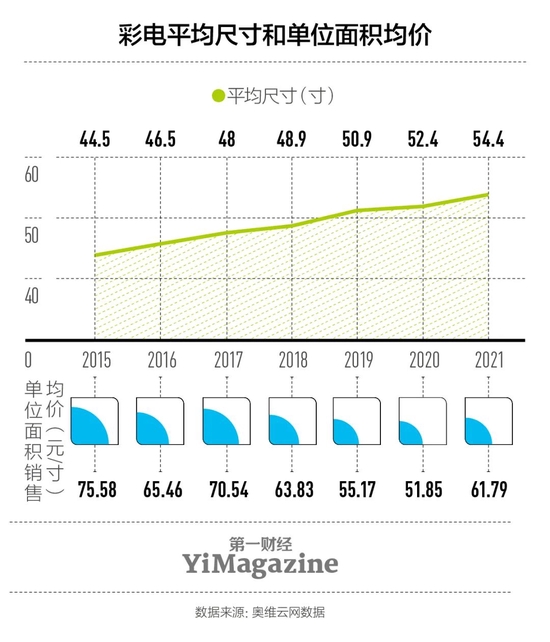

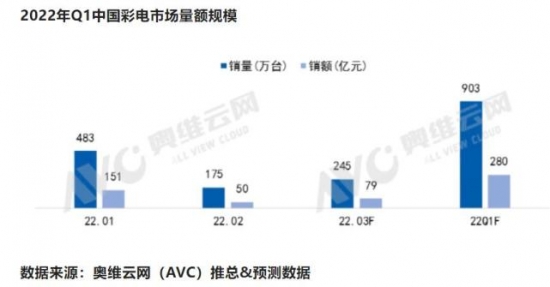

在疫情反复、需求低迷的影响下,中国彩电市场2022年第一季度零售规模收缩,整体表现为量额齐跌。GfK中怡康的数据显示,2022年一季度,中国电视零售量811.5万台,同比下降15%。奥维云网的数据也显示,今年一季度中国电视零售量883.1万台,同比下降10.8%;零售额277亿元,下降11%。

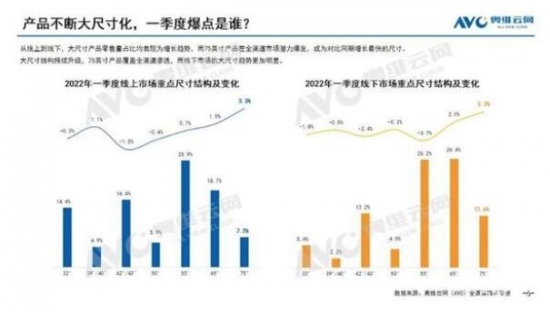

虽然2022年市场规模下滑依旧,但整体来看,无论是产业端的面板价格持续下降、新技术新产品层出不穷,还是消费端的大尺寸、激光、MiniLED的持续升温,都给市场注入了一针强心剂。在这一基本面的前提下,各彩电品牌也卯足了劲,市场整体展现出了”爬坡“的状态。

海信:经营稳中向好 第二曲线持续增长

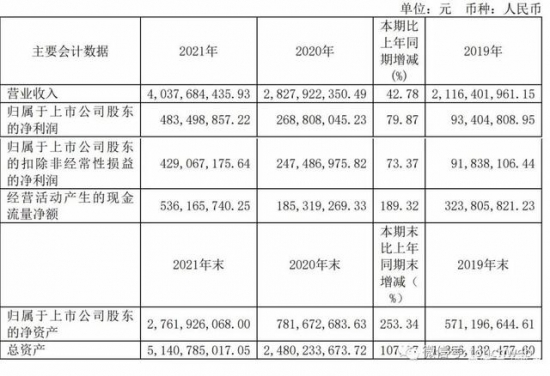

4月29日晚,海信视像同日公布年报和季报。其中年报显示,2021年实现营收468亿元、同比增长19%,归母公司净利润11.38亿元、同比减少4.83%;2022年一季度报显示:实现营收101.8亿元、同比减少1.86%,归母净利润2.99亿元、同比增长47.17%。一季度的毛利率17.4%,同比提升1.7个百分点,主要受益于产品结构改善等。

再产品结构改善升级方面,海信视像在夯实“1+4”产业结构基础上,对“1+(4+N)”的产业结构进行了升级:“1”是指正迈入高质量发展阶段拐点的智慧显示终端业务;“4+N”是指处于高速发展阶段的新显示新业务,其中,4 是指激光显示、商用显示、云服务、芯片四大核心,N 是指有广阔延展空间的其他前沿新型显示,如虚拟现实显示、车载显示、广播级监视器等。至此,海信视像的产业版图已实现了全覆盖。

从海信视像2021年年报中可以看出,其显示业务正在在往横向、纵向拓展,以打开新的价值空间。

另一方面,海信视像在基本盘稳固提升的基础上,实现了“激光产品”这一第二曲线持续增长。今年,海信将继续扩张自主技术的激光显示的产品阵营,新推120英寸三色激光电视,还有商用激光投影。

创维集团:深耕OLED 完善产品布局

3月22日,创维集团公布2021年度业绩。数据显示,2021年创维电视实现营业收入225.65亿元,同比增长9.9%,其中中国市场营业额129.49亿元,同比增长5.9%;海外市场营业额96.16亿元,同比增长15.8%,再度逆势增长。

4月27日,创维集团发布一季报。季报中显示2022年一季度实现营业额108.9亿元、同比增长9.5%;溢利1.7亿元、同比减少40%;毛利率16.4%。铜、IC等材料价格高企,拉低智能电视、智能电器等毛利;光伏业务急速发展,毛利率也低于集团平均水平。其中电视业务营业额51.84亿元,其中中国大陆营业额22.52亿元,国内销量受疫情影响同比下降6.6%,把重心转向OLED等高端电视;海外营业额16.59亿元,海运受阻令海外销量下降18.9%;酷开互联网增值服务收入3.7亿元,覆盖终端逾1.28亿台。

在经营上,创维继续深耕OLED。作为国内首推OLED的电视品牌,创维早在2008年创维就布局OLED领域,在2019年成为全球第二家、中国首家拥有 OBM(OLED 模组自制)能力与自制的企业。并在此后基于W及S系列高端产品线,已连续推出四款OBM产品,包括突破传统形态限制的壁纸OBM电视W81系列、真正实现“音画合一”的屏幕发声OBM电视S81 Pro、曲率可随使用场景调整变化的变形OBM电视W82和突破“行业色准天花板”的锋薄OBM电视S82。如今,创维OLED电视正逐渐成为高端电视的代名词。奥维云网数据显示,2021年创维电视OLED线下渠道销量市占率继续领跑行业。

除OLED外,创维积极完善产品布局。例如在MiniLED领域,创维电视同样从技术和产业链等多维发力,持续引领MiniLED技术风向。一方面,创维电视在2021年推出旗下MiniLED品牌——创维鸣丽屏®️,并先后推出首款创维鸣丽屏®️MiniLED电视Q70、创维鸣丽屏®️SmartMiniLED电视Q72,以技术迭代加速推进MiniLED市场向高端化演进。另一方面,创维电视还积极投建布局创维武汉MiniLED显示科技产业园。据了解,该产业园建成后将形成年产超过240万台、年产值超100亿元的MiniLED电视大型智能化制造基地,同时也是创维MiniLED芯片、背光模组全国总部。

TCL:锻长板补短板 押宝Mini LED

4月29日,TCL(集团)公布2021年财报,整体营收2523亿元,同比增长65%,净利润171亿元,同比增长129%,都创下历史最佳成绩,整体规模已经达到世界500强的水准。

3月11日,TCL电视所在的TCL电子(01070.HK)发布2021年12月31止年度业绩报告。财报显示,TCL电子2021年营收达748.5亿港元,同比增长46.9%;毛利达125.3亿港元,同比增长29.7%;归母净利润为11.8亿港元,同比减少35.9%。财报称归母净利润下滑主要是受原材料涨价影响。

在经营方面,TCL电视(财报称“智屏”)全球销量在今年同比微跌1.5%至2348万台,但销售额同比提升24.3%至492.7亿港元,这在行业内属于逆势增长水平。TCL电视2022年继续落实集团部署的“经营提质增效,锻长板补短板,创新驱动发展,加快全球布局”的经营策略。

在技术上,TCL一直专注于将Mini LED显示技术应用于TCL电视,成为Mini LED行业最早布局的领导者。市场研究机构Trendforce统计,2021年全球Mini LED TV出货量达到440万台,同比增长了21倍。2022年预计将达780万台,同比增长77%。由此可见,显示效果更好、售价更高的Mini LED显示技术正在加速商业化,这也给TCL电子带来更好的市场预期。

近期,TCL电子推出了三款Mini LED电视新品,售价在1万-2万余元人民币。

接下来,TCL会在线上线下渠道和营销上同时发力,探索建设渠道的新模式。一如既往地坚持“AI x IoT”核心战略,发挥在智能显示领域的全产业链生态优势,并持续布局在5G+8K、QLED、QD-Mini LED等技术研发,深化产品能力,推进新技术、新概念在落地量产和营销方面的“降本增效”。

酷开:依托集团 坚定为年轻人打造高性价比电视产品

经历了国内彩电行业2020年成本上升以及2021年整体规模下行的影响下,依托创维的生产制造优势以及在新兴渠道的拓展,酷开电视在国内的销售市场持续稳健,同时在海外市场取得更大突破,酷开电视在2022年会以为激进的态势进入市场,持续在新品类、新技术、新渠道上进一步突破。

显示行业新技术例如MLED,QLED已经实现了比较好的成本控制和量产优势,未来这两种形态的电视会呈现一定数量级的爆发。酷开坚持为年轻人打造科技潮品,基于创新的产品战略,2022年产品布局会重点落在新型显示技术上的应用,围绕着用户三大典型使用场景观影、游戏、办公重点提升用户的画质和互动体验。体现在用户端上重点是色域的提升、色值值的提升、接口扩展性提升等,MLED、QLED、OLED这些新型显示技术都可能会去尝试。除此之外,智能化的升级,更好的语音控制、IoT设备的互联、更稳定的Wi-Fi技术、更高刷新率的屏幕都会是新年在产品向的布局。

彩电行业的主要成本是液晶屏体,这个成本的波动近两年也比较大,受制于上游各种不确定性影响,酷开电视的价格大体上也会跟随行业的趋势。但是酷开坚定为年轻人打造高性价比电视产品的初心不会变,未来酷开电视会持续在屏幕更大、功能更好玩、体验更智能、颜值更高的方向探索。

酷开目前只有线上的销售渠道,短板是缺乏在线下的高端销售阵地,优势是可以做更快的销售反馈,用户的体验反馈、售后反馈都能以大数据的形式更高效的回传,这个能帮助我们做好更为科学、体系化的决策。大部分头部的家电品牌都已实现了多元化的扩展,酷开目前也已布局了电视、音响、生活电器、生活周边等产品,2022年会持续扩充更多的品类。

京东、天猫、苏宁易购等传统电商平台的运营成本越来越高、流量越来越贵,势必会倒闭品牌方拓展新兴的运营效率更高的渠道。过去2021年PDD社交电商、抖音、快手兴趣电商的成长速度非常快,PPD突破了2万亿GMV,快手2022年的目标定在9000亿,抖音2022GMV目标也突破2亿,这些平台不仅逐渐成为主流的家电消费平台,也是很重要的品牌用户触点。

乐视:稳步求涨 落地前沿技术

”稳步求涨是我们的主要发展思路。在销售目标上,我们有一个比较务实的目标,争取服务好每一个选择我们的用户,通过服务好用户来取得稳定的增长;在产品研发上,我们会保持对人工智能等行业通用技术的研发投入,并探索尝试一些新兴的产品种类。“乐视电视相关负责人表示。2022年,乐视会关注前沿技术并在合适的时候将技术带到产品上。

产品方面,2021年,乐视电视发布了基于mini LED的电视产品。除显示技术外,近两年,超大尺寸、高刷新率、高性能游戏主机是用户需求的一个细分主要趋势,未来乐视电视也会在这些维度上加大投入,在合适的时候推出对应的产品。

价格方面,过去两年液晶显示屏的价格经历了一个非常夸张的涨幅,但从去年下半年开始,涨幅已经逐步回落,到现在基本回到了一个接近正常的水平,这会直接反应在最终产品的售价上。乐视电视的产品会根据成本的变化和整个市场的竞争进行同步调整,但总体上会保持一个有竞争力的价格以应对挑战。

渠道方面,线下渠道实际上是萎缩的,整个行业都是这样。在线上渠道,乐视电视会加大与战略合作伙伴京东的合作。

另外,今年会增加一些家电的品类,在不同的品类上也会增加新兴线上渠道的开拓尝试,比如直播电商等,会以提高单店服务能力为目标来巩固线上服务能力和提升销售目标。

峰米:三大举措”软硬兼施“ 加码发力激光赛道

峰米作为激光赛道的领跑者,对于激光电视、激光投影类市场和产品有独到见解。随着消费者生活水平的不断提升,良好的影音体验几乎成为了消费者的“必备需求”。用户希望看到更大的屏幕、更好的屏幕。

为此,峰米做了四个方面的举措。

一是产品矩阵的完善。从推出第一款消费级激光产品到最新发布的峰米全色激光电视T1,峰米在激光电视领域布局逐渐完善,不仅有亮度、影音体验方面领先的旗舰级产品,也有性价比出色的入门级产品。

二是配件的完善。针对大屏入户痛点,峰米推出的柔性屏,不同于硬屏,可以卷起收纳,方便入户。在各项技术的加持下,激光电视能够降低30%以上用户的退货率。

三是激光微投的领跑。峰米的激光电视、激光微投的“两架马车”,也给消费者提供了一个更多样化的选择。对于日常小空间、甚至是移动场景,峰米激光微投的小巧性和随意摆放的特性,能够满足用户想要看到更大屏幕、更好屏幕的诉求,未来峰米还会强化侧投,包括智能对焦等功能算法上的优化,让用户没有太多成本与入户、占据空间等的负担。

峰米对于用户体验、软件生态等同样有着高度的重视。在深耕产品技术硬实力的同时,也打造了基于大屏投影使用的峰米自研FengOS系统,并且在智能互联、内容生态结合方面深耕,践行“把影院搬回家”的使命。

在渠道方面,线上平台,峰米品牌连续四年在618、双11蝉联激光电视线上国内销售量、销售额第一名,在2022年峰米也将继续发挥线上的优势,赋能消费者更好的购买体验。峰米的线下渠道主要分两部分,第一部分是直营店,除了已经在重庆落成的多家店铺之外,还在几乎每一家京东超体店都有展位。第二部分,峰米拥有覆盖全国(除西藏之外)的2000多个激光电视代理商网点,也包括在红星美凯龙、居然之家等这样的全装市场,走的是设计师通路,同时也在积极开拓其他的渠道。在未来,伴随更多线下店铺的开业,峰米将实现线下市场占有率的迅速提升,在保证门店高服务水准的前提下实现盈利。峰米也将继续推动线上线下的融合互推,双渠道提供高品质的全新生活方式解决方案,从研究、开发、生产、销售和运营各个环节满足用户的严苛需求,打造健康的商业模式。

2022年峰米加码发力激光投影、激光电视赛道,不仅是顺应了投影大屏市场用户增量的大趋势,背后更有着峰米多年技术沉淀所带来的对行业的洞悉。峰米也将携手各行业伙伴共同推动这个赛道的发展,夯实行业领导者的地位。

整体来说,虽然行业面今年依旧呈现下滑态势,但从技术发展、未来需求角度来看,企业依旧有机会实施长线布局,积极探索新技术,为未来的发展做好储备。从目前来看,行业各主流品牌也积极探索到了各自发展的潜力。整个国内彩电市场也呈现出了百花齐放、欣欣向荣的态势。