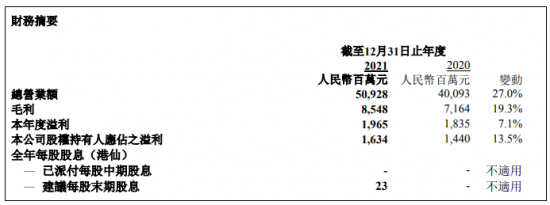

4月25日,资本邦了解到,近期,多家彩电上市公司公布2021年业绩报告,多数公司毛利率出现下滑。

对于毛利率下滑,多数公司提到受疫情影响,物流成本普遍上涨,且原材料价格持续上涨。

面临物流受阻货运量下滑、出行管控客流量减少的双重压力,今年第一季度,彩电行业持续承压。

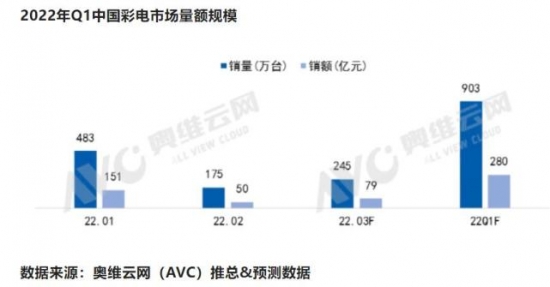

据奥维云网(AVC)预测数据显示,2022年一季度中国彩电行业可谓开局艰难,全渠道零售量规模为883.1万台,同比下降10.8%;零售额规模为277亿元,同比下降11.0%。

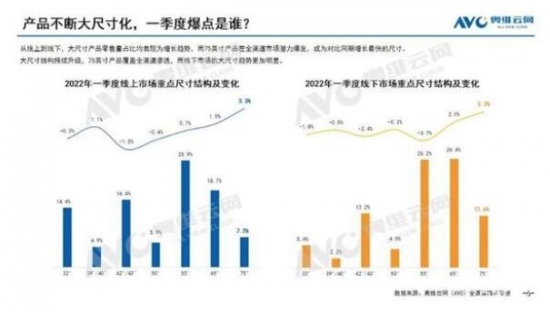

奥维云网发布报告称,虽然一季度彩电市场规模呈下降态势,但80+市场零售额占比达到11.3%;万元以上市场零售额占比达到18.2%。产品结构升级是彩电行业的确定性道路。此外,消费需求的分化,让彩电行业更加注重产品与渠道的匹配性,线上聚焦规模,线下聚焦利润,双线产品优势互补,渠道分化加剧。

虽然行业表现低迷,游戏电视细分场景却逆势上扬,一季度全渠道120Hz电视零售量占比达到9.3%,成为行业新的增长点。并且作为高端属性产品,游戏电视也将为行业带来更多利润增长。(Emily)