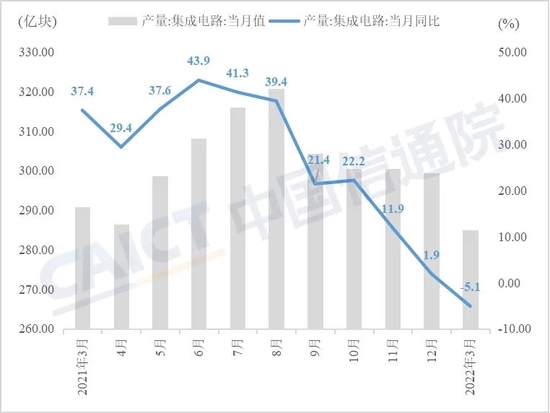

受多重因素影响,国内集成电路当月产量自2021年8月达到峰值后逐月回落,月度增速自去年6月的43.9%直线回落至12月的1.9%。

根据中国信通院最新发布的2022年一季度电子行业运行监测报告显示,今年以来,集成电路产量延续下行态势,3月当月产量降至285亿块,同比下降了5.1%。一季度,集成电路累计产量达807亿块,同比下降了4.2%,季度累计产量自2019年下半年以来首次出现萎缩。

信通院称产量下降主要在于国内外环境变化超预期、需求端疲软态势叠加市场上芯片囤货等因素。考虑到4月以来上海疫情持续升温,上海、昆山等主要厂商生产能力受到程度不等的冲击,供应链物流运输受阻,预计二季度集成电路生产将承受更大压力。

集成电路当月产量变化情况

除了中国市场外,全球集成电路供需也仍处在“失衡”状态。根据Susquehanna金融集团的研究,3月份半导体交货等待周期略有上升,达到26.6周新高。

虽然消费需求有所萎缩,但在集成电路上游巨头看来,目前市场对芯片的需求量仍然巨大,上游部分产能依旧紧张。

在上周举行的一季度财报说明会上,全球光刻机巨头阿斯麦CEO彼得·温宁克表示,已经有一家大型工业集团开始购买洗衣机,并将其中的半导体拆出来,用于自己的芯片模块。

虽然没有透露这家厂商的名字,但他表示,上述情况并不“罕见”。此外,彼得·温宁克称,中国一家主要芯片制造商明年年底之前的全部产能已经提前售罄。

“阿斯麦机器的利用率处于历史最高水平,这表明客户购买更多不是为了库存,而是因为他们无法跟上市场需求。”阿斯麦称,今年第二季度芯片制造设备的市场需求超过供应量,因此上调长期营收预期,维持今年 20% 的营收增幅和 55 台极紫外光刻机的产能预期不变。但由于产能限制,目前阿斯麦只能满足其深紫外光刻 (DUV) 系统(蚀刻芯片电路最常用的工具之一)需求的 60% 左右。

此外,受劳动力、零部件、运费和能源价格上涨所带来的影响,阿斯麦今年毛利率增长预期只在1%左右。由于盈利不及市场预期,自今年年初以来,阿斯麦股价已下跌超20%。

国内市场中,集成电路板块股价同样并不乐观。

据民生电子统计,今年年初到4月中旬,CS电子板块跌幅达32.10%,位居跌幅榜第一。就估值来看,当前电子板块TTM PE仅有31.01倍,也已接近19年初的底部位置。从景气度来看,手机已经跌至谷底,受疫情影响预计延迟至Q2回暖。

由于近期国内疫情多发,集成电路企业生产经营情况也备受资本市场关注。

就上市公司数目来看,目前A股上市的94家半导体企业中,接近三成公司的办公地址位于上海,其中以半导体设计公司为主(22家),另外还有中芯国际、华虹宏力等多座晶圆代工厂以及沪硅产业、中微公司、盛美上海等多家半导体材料和设备公司。

上述机构认为,目前产业整体运转虽然逐步恢复正常,但物流等部分环节仍处于紧绷状态。近期,工信部已派工作组赶赴上海,集中资源优先保障集成电路等重点行业复工复产。

此外,多家机构认为,当前市场对电子板块已过分悲观,板块回调已接近历史底部位置。

从上游晶圆设备厂商的扩产情况来看,据民生电子统计,2022年3月新增设备招标171台,包括华虹无锡40台,上海华力4台,积塔103台,华润微(重庆)11台,福建晋华13台。相比招标完成数据,本月新增招标数据结构更为丰富,更多晶圆厂展现扩产意愿。

值得注意的是,在一季度财季中,中国大陆占据了阿斯麦设备销售额的34%,较2021年第四季度22%的占比大幅增长,显示整体市场需求长期并不悲观。(李娜)