在“懒人经济”、“单身经济”的加持下,叠加疫情下宅经济的催化以及短视频种草、直播带货等场景化内容营销的发展,厨房小家电在2020年走上了行业的“巅峰”。

然而这种爆发式的增长,如昙花一现。进入2021年,当疫情带来的“宅经济”红利退去,小家电立马被打回了原形。无论是行业第三方数据报告,还是上市公司财报,无一不证实了这一点。

2021年小家电企业业绩承压

奥维云网(AVC)全渠道推总数据显示,2021年,电饭煲、电磁炉、电压力锅等共计12个品类的厨房小家电零售额为514亿元,同比下降14.1%;零售量为2.37亿台,同比下降13.5%。其中,线上市场零售额同比下降9.7%,线下市场零售额同比下降22.7%。

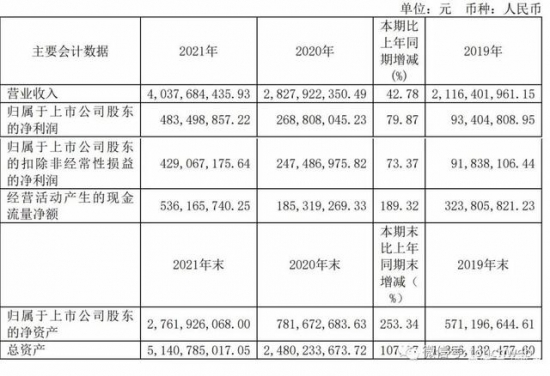

在行业整体量额齐跌的大背景下,小家电企业业绩承压。2021年,小熊电器出现五年来首次营收净利双降,其中净利润下滑超过三成;九阳的营收和净利,同样出现了双降;苏泊尔在自身上年低基数的业绩表现下,去年净利润仅实现5%的同比增长;新宝股份也出现增收不增利的情况,归母净利润下滑近三成;

北鼎股份业绩稳中有升,整体表现可圈可点。

不止营收、利润这些数据不及预期,小家电企业的资金现况也令人担忧。报告期内,小熊电器的经营活动产生的现金流量净额为1.71亿元,同比下降85.83%;九阳实现经营活动产生的现金流量净额约为-3479万元,去年同期则是20.09亿元;苏泊尔经营活动现金流净额为20.50亿元,同比下降1.29%;新宝股份经营活动产生的现金流量净额为8.46亿元,同比下降66.28%;北鼎股份经营活动现金流净额为6522.16万元,同比下降30.68%。

从公开的财报数据不难看出,过去一年,无论是传统行业巨头还是新兴品牌都遭遇了较大的增长压力。究其原因,一方面是2020年的“宅经济”过度透支了小家电的市场需求,导致去年行业整体需求疲软;另一方面,原材料成本的持续增加,以及受疫情影响海运成本的上涨,也给小家电企业带来了直接的冲击。此外,小家电企业重营销、轻研发问题依旧严重,由此带来的产品同质化、创新力不足成为阻碍行业进一步发展的“顽疾”。

2022年行业能否迎来“柳暗花明”?

结合奥维云网发布的数据来看,2022年一季度,电饭煲、电磁炉等共计13个品类的厨房小家电取得零售额135亿元,同比下降11.1%;零售量5957万台,同比下降13.4%。只有“顶流”空气炸锅取得零售额同比增长。

以目前的现状来看,国内市场短时间内出现较大的转折应该会比较难。不过,随着露营市场的火爆,以及“教育部要求9月起中小学生要学煮饭”的规定,小家电市场未来有望迎来新的机会。

不久前,淘宝发布的《天猫2022年五一消费趋势报告》显示:今年春夏之交,人们热衷于家门口寻找“诗和远方”,露营火了,由此带动了帐篷、露营车、露营小家电产品销售额的翻倍增长。全民轰轰烈烈露营的同时,宅家消费也成为“五一”的新亮点,咖啡机、空气炸锅、预制菜成为“厨房乐”三件套。

这给小家电市场带来了启示,一方面可以继续深挖细分赛道,另一方面,从消费者的个性化需求出发,在现有市场基础上不断开拓新品类。

除了露营经济之外,还有一个利好消息是,教育部近日发布的《义务教育课程方案和课程标准(2022年版)》中,增设了义务教育劳动课程标准。其中,根据不同学段制定了“整理与收纳”“家庭清洁、烹饪、家居美化等日常生活劳动”等学段目标,新标准将于今年秋季学期起施行。消息一出,“教育部要求9月起中小学生学煮饭”冲上热搜。

义务教育劳动课程标准的发布,让不少厨房小家电企业看到了新的商机。毕竟,对于初入厨房的中小学生来说,容量小、功能多、操作简单、使用安全的小家电产品更适合他们练手。而且,更为重要的是,学生烹饪课程是国家教育机构的长久之计,而非一时兴起,具有一定的消费市场。

露营的火爆以及教育部新规的出台,无疑给小家电行业带来了新的希望和机遇,至于这些利好消息能否让市场迎来柳暗花明,还需要时间的考验。(剑蕙)