6月1日,国际数据公司 (IDC)发布最新报告称,预计2022年全球智能手机出货量下降3.5%,至13.1亿部。但IDC 表示这只是一个短期的下滑,2023年市场将会以5%的增速复苏。

值得注意的是,此前IDC曾预测2022年全球智能手机出货量将会增长1.6%。但由于全球智能手机在供需方面已连续三个季度下滑,且面临着越来越大的挑战,IDC对先前的预测做出了调整。不过,IDC认为这将是一个短期的挫折,随着市场反弹,到2026年的5年复合年增长率将达1.9%。

“智能手机行业正在面临日益增长的多种不利因素——需求疲软、通货膨胀、持续的地缘政治紧张局势以及持续的供应链限制。” IDC 全球移动设备研究总监Nabila Popal 表示,包括苹果和三星在内的多家厂商都削减了今年的订单。不过,苹果公司得益于强大的供应链把控能力以及高端消费人群受通胀等宏观经济问题影响较小,似乎成为受影响最小的供应商。“如果不再出现新变化,我们预计这些情况今年年底会得到缓解,2023年市场将以5%的增速复苏。”

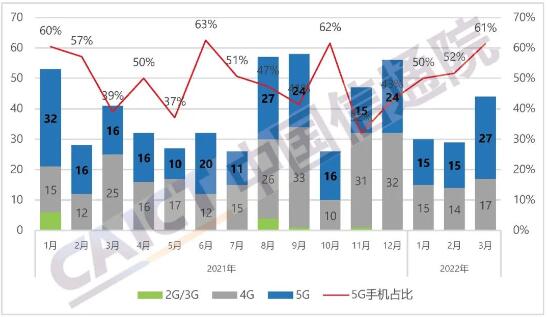

此外,另一家市场调研机构TrendForce集邦咨询6月1日在研报中表示,受到传统淡季的加乘效应, 2022年第一季度智能手机生产表现更显疲弱,全球产量仅达3.1亿部,比上一季度减少12.8%。

TrendForce集邦咨询表示,尽管生产目标不断调整,但5G手机仍稳健成长,5G手机自2019年发布以来,到2021年全球市占率已达38%。随着中国5G手机市场愈趋饱和,后续5G手机的成长动能将转由中国以外的市场带动,预估2022年5G手机全球市占率将达50%,约6.61亿部,其中苹果将蝉联冠军。

如今,全球手机市场的快速增长期已经结束,品牌竞争格局相对固化,进入到“大玩家”拉锯战的阶段。GfK中国科技事业部资深分析师周丹曾在接受《中国电子报》记者采访时表示,手机市场已经存量饱和,品牌需要跳出行业现有逻辑,才能通过外部毛利的补充,来调整整体业务的毛利,比如可以通过软件营收、金融服务营收、IoT产品营收等方式。