电商和品牌商携手“推高卖新”。“生产什么都能卖出去”的时代已经结束,“推高卖新”成为整个家电业的共识。2021年4月,京东家电发布“超级焕新计划”,推动家电行业结构性升级。索尼、小米、华为、老板等品牌先后响应,联合京东家电推出各品类重量级、高价值新品,在京东都取得了首发便破纪录的好成绩。京东11.11期间,游戏电视、分区洗衣机、洗地机成交额同比增长均超5倍,新风空调成交额超上年全年,家电套购成交额同比增长7.5倍。

品牌厂商从功能、形态、品类等各个维度积极扩展产品边界,以更好地承接消费升级背景下溢出的产品需求。

品质好货成为家电市场增长主流。人们对家电消费需求已经从满足基本功能的“温饱型”转向“品质型”。从存量中挖掘新需求、新场景,满足新消费人群,成为家电消费升级的核心逻辑,典型的例子是疫情催化健康家电需求,以及“懒人经济”“独身经济”“银发经济”等重构家电场景。2021年,高端家电是家电市场的重要拉升力,高品质、高颜值、低能耗、智能化、套系化家电全渠道高速增长;线上购买家电表现出结构提升、品质升级的明显特征,越来越多的消费者通过线上渠道购买高品质家电产品。市场主要呈现以下几个特点:

一是多元化需求催生新场景,新兴家电品类高速增长。二是消费升级势头强劲,超高端产品比重越来越高。三是健康产品更受关注,疫情成为“催化剂”。四是智能化更加普及,科技进步和需求升级双轮驱动。五是套系化趋势更加凸显,企业量身打造解决方案。六是国货更有影响力,中国企业发展路径发生变化。

特点四:全渠道融合走向深入,零售市场呈现新格局

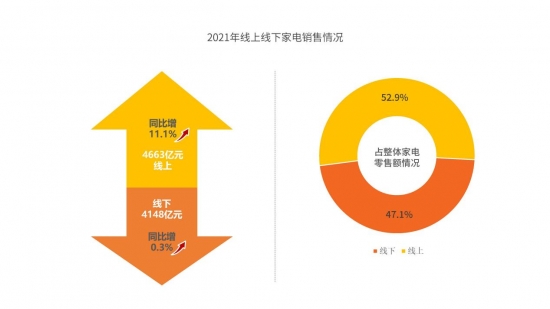

2021年,线下渠道占整体家电零售额市场的比例为47.1%,线上渠道为52.9%。家电零售市场线上市场主导、线下市场辅助的崭新格局已经浮现。

传统线下渠道受疫情以及家电行业渠道变革影响,叠加家电产品低频消费属性,面临前所未有的挑战。传统电商经过十多年高速发展,用户规模已经见顶,增长步伐逐渐放缓。2021年,线上线下渠道加速融合和联动,线上充分发挥消费者洞察和供应链优势,线下持续加强体验化、场景化商业价值,双线市场在相互渗透中寻求全渠道平衡发展,为用户提供全场景消费体验的同时,助力零售业数字化转型。上述变化说明,经营用户成为运营的核心,当用户从公域向私域转移,厂商必须想办法盘活私域流量的运营,将自己的会员激活。

零售渠道龙头效应显著,电商行业增长分化。中国家电零售渠道已经形成“金字塔”式行业分布,龙头效应更趋显著。京东、苏宁易购、天猫三大家电渠道凭借用户、资金、规模、技术、数据和运营能力的优势,占据较高市场份额。

数量众多的中小零售渠道市场份额较低,但凭借灵活的业务模块和较低的成本,仍然占据了一席之地。

商家尝试新营销模式,社交电商火爆。2021年,“距离用户更近”的社交电商形成普遍高效应用。各大电商平台通过分享社区、短视频、直播等内容模式绑定消费者,辅助家电购买。

在粉丝经济和年轻消费群体驱动下,流量明星代言、网红带货、跨界联名、“短视频+直播+社群平台”等新营销模式层出不穷,越来越多的家电企业通过小程序、微信社群、直播带货等方式打造爆款产品。

全渠道融合模式深入推进,激发新增长机会。全渠道、全场景运营既满足了消费者“体验优先、效率优先”的全新诉求,又推动了家电产品增长。2021年,线下连锁、区域综合店、品牌专卖店加速场景升级,家装、建材、精装渠道的家电渗透率不断提升,家电零售企业还把店开进建材市场。作为线上线下渠道融合的主导者,京东、苏宁易购等大型平台企业深入实践自己的全渠道融合模式,为品牌、商家带来了新的增长机会。

京东与众多家电品牌企业结成“全渠道、全链路、全品牌、全市场”的共生体。在线上,京东家电“超级5”、京东小魔方新品日等各类营销推广让品牌产品和活动信息覆盖全网;在线下,京东家电专卖店、京东电器超级体验店、京东五星电器覆盖全国一至六线各级市场。

打造柔性供应链,线上线下相互赋能。全渠道、全场景运营进一步形成,是数字技术与实体经济深度融合的缩影。数字技术催生的各种新模式、新业态,又促进了多元化、个性化的服务消费市场,从而提振了家电消费市场。

京东很大一部分技术成果集中体现在一体化供应链能力的提升,以及整体电商、物流全流程基础设施的搭建上。截至2021年9月30日,京东物流运营约1300个仓库,去年第三季度末以来,在全国新增13座“亚洲一号”智能产业园。通过多种自动化设备的使用,新投用的“亚洲一号”综合效率提升超4倍,大大提升了偏远地区的配送时效。京东借助数智化供应链优势和C2M模式,帮助合作伙伴打造C2M专属新品,上市周期较传统模式缩短80%以上。

苏宁易购以数字化改造赋能零售云取得不错成绩。在门店数字化赋能下,苏宁零售云通过云仓、货速融、云货架、价格情报等数字化工具,使家电商品曝光率、运营效率、选品效率等大幅度提升。阿里巴巴通过自研技术加速供应链数字化。11.11期间,阿里采用“预测+决策”的算法体系,实现数据驱动的预测决策一体化优化,提升车辆装载率及运输效率;通过建设一盘货、全链路可售能力,帮助商家库存共享,助力商家多端销售。