国家政策激活农村消费潜力。2021年是我国全面建成小康社会实现之年,也是接续脱贫攻坚跃向乡村振兴的新起点。2月21日,中央一号文件《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》正式发布,意见提出要全面促进农村消费。4月,国家六部门发布《关于组织开展2021年全国消费促进月活动的通知》,充分挖掘县乡消费潜力,开展汽车家电下乡等活动,聚焦家电等大宗商品消费。

基础施设完善释放下沉市场潜能。下沉市场与一、二线城市相比,家电优质商品与服务供给的差距不小。基础设施的普及完善使我国下沉市场的巨大消费潜能得以释放。

京东采取零售、物流、技术、金融及服务的整体下沉策略,推进县镇村三级物流触达能力和服务实效,京东物流大件和中小件网络已实现大陆行政区县几乎100%覆盖,自营配送服务覆盖全国99%的人口,全国93%的区县和84%的乡镇实现当日达和次日达,这一速度也是世界领先水平。

“小镇青年”引领下沉市场家电消费。当前下沉市场的家电消费主要由80、90后引领。在互联网经济的催化下,加上不断创新的支付方式拓宽消费渠道,越来越多的“小镇青年”愿意将钱花在提升生活品质的家电产品上。“小镇青年”为移动互联网贡献了更多时长,已经养成电商消费意识和习惯,电商成为他们购买家电的首选。

下沉市场家电消费升级不可忽视。下沉市场已经完成从无到有的消费触达,消费升级的风口悄然而至。2021年高端甚至超高端产品在下沉市场表现良好。四线至六线市场万元以上洗衣机的零售额增长了163%,8000元以上高端冰箱的零售额增长了105%,8000元以上彩电的零售额增长了142%,8000元以上空调的零售额增长了37%,增幅均高于北上广等一线城市。2021年,京东家电专卖店发布全效升级战略,提升中高端产品的比重。京东2021年数据显示,农村市场高端家电的零售额增幅为61%,远超一线城市35%的增幅。

由于收入水平、居住环境和生活习惯的原因,普及型家电产品仍然是下沉市场的销售主力,农村每百户主要家电产品拥有量与城市还有很大差距。下沉市场家电品类具有购买频次低、物流成本高、价格敏感度高等特征,也给消费升级提出了挑战。11.11期间,苏宁易购将送装一体服务范围拓展至覆盖全国所有地级市及95%的县级市。

电商下沉寻找“第二增长曲线”。随着一、二线城市家电市场日渐饱和,下沉市场成为各大电商平台持续增长的关键砝码。下沉渠道已经被京东家电专卖店、苏宁零售云、天猫优品、五星万镇通等覆盖。京东新增买家中,80%来自于下沉市场,超过70%的活跃用户的商品被送到三至六线城市;2021年,京东家电来自下沉市场的零售额同比增长了31%。

以电商平台为代表的渠道下沉对传统渠道产生巨大冲击,这种冲击作用越向低线市场延伸就越为强烈。未来下沉市场主要的家电渠道形式将是电商下沉的新零售店、部分传统渠道下沉的店铺和企业的品牌专卖店。电商平台对下沉市场的竞争向纵深发展,有效助力下沉市场的消费升级,也为平台自身开拓了“第二增长曲线”。

在下沉市场这条赛道上,既有阿里巴巴、京东、苏宁易购、拼多多等巨头角力,也有垂直电商见缝插针。阿里重启聚划算业务、京东开启拼购业务和铺设各种线下专卖店,拼多多以“拼”和“补贴”刺激下沉市场用户消费。2021年,短视频平台抖音、快手大举进入电子商务,下沉市场是主战场。下沉市场考验着商家的全渠道布局、供应链整合、物流基础设施能力。电商平台凭借网络优势、物流速度和服务平台,显现出竞争优势。

2021年,京东全面向下沉市场发力的策略成效显著。京东整合京喜拼拼、京喜、京喜通以及线下门店等相关平台,以矩阵式下沉的方式齐头并进。京东到家已覆盖全国约1700个县区市,提供“手机下单、一小时到家”的即时消费体验。京东家电专卖店是京东家电覆盖县乡市场的重要业务形态,截至2021年年底,京东家电专卖店总数超1.5万家。

零售云业务成为苏宁易购聚合场景、供应链和服务优势,深耕下沉市场的重要抓手。苏宁零售云帮助县镇中小商户完成智慧零售转型,形成“供应链+门店+社交电商”的新经营模式。2021年,面向低线市场的苏宁易购零售云保持了较快开店速度。苏宁易购帮客已经完成三、四级县镇服务网络建设,家电清洗维修上门服务触达全国98%的县镇消费者。阿里旗下的淘特APP(前身为淘宝特价版)以C2M商品为核心供给,主要面向三、四、五线城市消费人群,截至2021年9月30日,淘特活跃消费者达2.7亿。天猫优品店根据县域用户的需求打造出数十款定制爆款、专供机型,通过产品差异性丰富专供货品。国美电器提出县域拓店路径,在关闭一线城市低效门店的同时,前三季度新增门店93间,大多数在三、四线城市。

特点三:电商与品牌企业协同推进,中高端消费更加旺盛

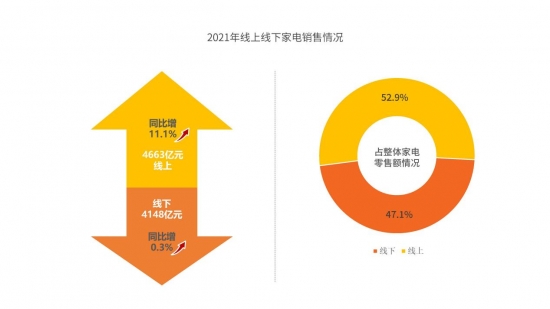

2021年,传统家电市场增长动力不足,但8K电视、游戏电视、多门冰箱、干衣机、大容量洗衣机、新风空调、一体嵌入式厨电等高端电器的销售却逆势上涨。中高端消费需求的蓬勃增长带动了家电市场的全面复苏,也促进了家电产品结构升级。背后的原因是消费者信心持续恢复、中高收入群体对未来预期乐观,以及消费群体和价值观的变化。另外,厂商更多地销售高附加值产品来缓解上游成本压力,也拉动高端价格段产品比重不断提升。值得注意的是,线上家电市场结构提升、品质升级的变化特征更趋明显,更多消费者通过线上渠道购买高品质家电产品。

家电市场中高端消费的崛起主要得益于三点:一是政府出台政策壮大中等收入群体和倡导绿色消费,为消费者行为转变提供了坚实的经济底座和消费指导;二是消费者代际转换带来新的家电消费动能,新一代消费群体追求更优的生活水平,形成了巨大的市场内生需求;三是企业端发力,电商巨头和品牌企业不断推动供需之间的有效匹配,为中高端市场迅速发展提供了市场基础。

消费者买家电更有底气。国民可支配收入持续提升和中等收入群体不断扩大,是家电消费偏好发生明显转变的关键因素。我国目前处于中等偏上收入国家行列,人均GDP接近高收入国家“门槛”。2021年,全国居民人均消费支出为24100元,比收入增速更高。我国经济走势更为稳健、发展更为持久、增长更具潜力,让消费者“花钱”更有底气。

中等收入群体作为边际消费倾向高、消费能力强的部分,是扩大家电消费容量进而拉动增长非常重要的力量。2021年政府工作报告指出,着力提高低收入群体收入,扩大中等收入群体。财政部提出,将推动完善以市场为基础的初次分配制度,着力扩大中等收入群体。我国中等收入群体占比已经提升至40%,乡村振兴、提升广大低收入群体的收入水平,将催生更多中产阶级,并促进其家电消费意愿,不仅为高端家电消费注入活水,还为下一轮家电生产和创新营造了条件。

高端家电消费更趋年轻化。我国80后、90后是家电消费的主力,占市场全部家电消费量的60%以上,以更年轻的00后为代表的消费力量在崛起。