不管是否愿意面对,厨电行业已经迎来了一个深度整合期。

所谓深度整合期,在产业发展阶段上并没有这样的划分。这是因为,厨电产业所包含的品类众多,广义上的厨电企业甚至在多个场合下被理解为“厨卫小家电企业”——这终而导致处于不同发展阶段的品类通常囊括在同一投资主体(企业)之内。

随着市场环境的变化和企业的战略调整,发展阶段不同的众品类各有状态却又互相联通,在同一企业的布局里高度融合协同、在整个泛厨电板块上深度整合的局面。

2018年开始,整个家电行业在冲顶之后进入了一个平缓盘整的时期。站在今天的节点看,那竟是近十年来家电产业辉煌的顶点。

在被降温的房地产市场逐渐失去市场助推器作用的同时,连续三年的疫情侵扰,让本就穿行在峡谷中的家电产业雪上加霜。号称家电行业最后利润高地的厨电板块不仅未能幸免,反而因投资门槛和技术门槛较低、中小企业较多等客观原因,而面临着更为严峻的挑战。只不过,要指出的是,领军企业面临挑战的变革和调整较为主动,也更能代表行业今后的发展方向。

实际上,我们探讨厨电板块,探讨的其实是一个以空间为基础的、约定成俗的概念。也就是说,所谓厨电板块,是以厨房空间为基础所涉及的家电品类。这其中,由于燃气热水器的主机一般会装在厨房内且提供服务的企业具备同一性,所以通常会以厨卫小家电的命名来统称这个板块。

特色扩张:以集成为热点

对企业而言,扩张本质上总是来自增长的需要。今年以来,已经不算新的新兴品类,纳入到厨电领军企业的日程。

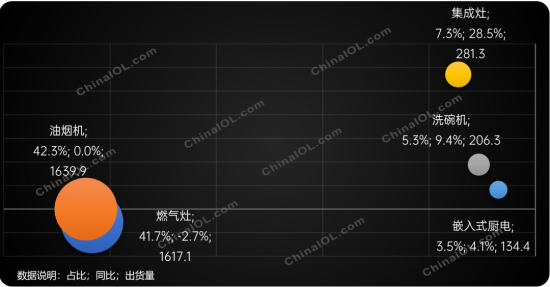

焦点之一自然是集成灶。增长压力之下,传统烟灶消的领军品牌方太、老板、华帝,美的等品牌无一例外地迈出实质性步伐。

这其中,尤以老板电器最为迅猛。自2018年控股金帝电器之后,老板电器于今年以自有品牌正式入场,且一旦行动,迅捷无比:3月30日通过首场新闻发布会进军集成灶,到六月份产品销量就进入行业前六(奥维数据)。到7月27日,老板电器召开千城千店峰会之时,迅速形成了1000家专卖店的建设工作。

与老板电器之前的试水不同,华帝股份一上来就是自有品牌进入。自去年宣布进入之后,华帝集成灶今年全面大发力。拒绝资源的挪用和拼凑,自建生产线、全面招募营销人才,另起炉灶构建渠道体系,华帝将集成灶的跑道切实当成自身的第二增长路径。

作为厨电行业的龙头,方太涉足集成灶算是最为另辟蹊径的一个。正如一位业内人士总结那样,“取其神而略其形”,早在2019年,方太就推出了集成烹饪中心。顺应油烟升腾规律的上排烟设计,让方太与一般集成灶相比有着明显的区分。特别值得一提的是,今年以来,方太更是深度介入集成灶行业。

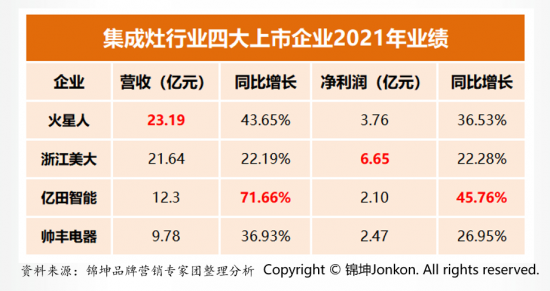

此外,美的重金投入邯郸百万台基地建设,万和、万家乐、苏泊尔、云米、米家等也纷纷涌入。集成灶品类在今年的风光程度,甚至不弱于亿田、帅丰、火星人同时上市的2020年。

外部资本蜂拥而入的同时,集成灶品类内部也在进行着深度扩张与整合。对众多集成灶的原住民来说,由单纯的蒸(烤)箱集成灶到蒸烤独立集成灶、集成水槽、集成洗碗机,沿着集成的思路,将更多的功能整合在尽可能小的空间内并保持厨房的美观和统一,这正被看做是集成灶品类发展的新方向。

很有可能的是,集成灶行业潜心探研的新方向,因其紧贴二三级市场需求(极富潜力)的特性,不排除将来会上升为整个厨电板块的新热点。

应对寸土寸金的房价,回应琳琅满目挑选购买不便的厨房品类,集成成为目前厨电板块扩张最为鲜明的特色之一。集成带来新的市场机会、而且是更多的市场机会,这也是“集成”成为焦点的原因之一。

试探性布点:以空间为关联要素

相对于“集成”思路的大张旗鼓,对于冰箱领域的扩张,笔者倾向于认为这是试探性的布点。其扩张的逻辑也非常明显:以厨房空间为思考依据,食物冷藏本就是食物存储的一部分,冰箱纳入扩张布点的范畴,也在情理之中。

厨电企业的两大领军企业方太和老板,都开始了冰箱领域的布局并拿出了自己的产品。按理说,冰箱这样较为成熟的大白电品类来说进入的价值相对不高。但对于有着多年厨房领域客户积累和品牌积累的企业而言,品类的扩充首先为自身利用现有用户提升客单价提供了可能。

十多年前,行业的主流企业纷纷进入橱柜行业(如当时方太柏厨、老板安泊、德意丽博),当时,空间上的关联和配套关系上的匹配曾被业内调侃为“由五金电器向木匠”的跨越,而此番,已经作为龙头品牌的方太和老板布点冰箱行业,产品上的差异化,尤其体现在冰箱与橱柜的匹配度上,成了两家企业不约而同的选择。

对冰箱,更具想象力的远景规划还来自老板旗下的厨厨味睐。在这家以高定厨房为标签的企业规划里,冰箱在未来有可能会被拆分在以不锈钢橱柜为平台的柜体里。

客观上说,向冰箱行业渗透,对厨电企业来说只能算是布点。从两家龙头企业推出冰箱的步骤和新品数量以及营销推广上,可以感到其抱有的足够低调。但沿着食物存储、清晰、烹饪的关联逻辑,冰箱的确又是厨电企业经营的题中应有之意。

从这个意义上而言,厨房电器模块、家用电器模块,莫不服务于整个家居板块。足够多的用户积累和品牌号召力,再加上足够强的整合能力,从厨房到整个家居的跃迁,至少目前为止还没有绝对的优胜者。乾坤未定,遍地都是黑马。

“数智”化转变,行业提升新路径

如果说沿着集成的思路和空间关联思路的品类扩张是外延式,那么向数智化挺进,则是厨电板块龙头企业带领行业进行纵向的内涵提升。不过要强调的是,这里的数智化有别于一般意义上的数智化。

对厨电行业来说,数智化的第一层含义,是产品的智能化。令人欣慰的是,尽管智能化如火如荼,但厨电行业无论老板还是方太,都保持了足够的理智。方太董事长茅忠群不止在一个场合说过,企业不能为了智能而智能。龙头企业的克制态度,对行业在智能方面的研发和探索树立了良好的榜样。

智能不是自动化,而是机器的自主研判和自我管理。智能化不是单品的智能,而是以人为主的人机对话和物物相联。按照这样的标准,不光厨电行业,整个家电行业还需要一段扎实的努力。

作为行业领军企业的老板和方太,在智能产品上无疑居于行业的前列。沿着前文的思路,方太对各个品类的智能研发都落在使用场景和用户痛点之上。无论是烟机的自动排烟还是蒸烤箱的远程控制还是净水机的选择性过滤技术,无不如此。

老板也是“有用”智能化的拥趸者。例如其推出的号称“会思考的油烟机”60X2S/60D1S,其核心还是落在怎样判断公共烟道的环境自动排烟这一核心功能之上。其新近研究的烹饪曲线,其落脚点还是将烹饪曲线还原于产品之上,给用户带来实际价值。

围绕着企业运营的数字化建设,可能是两大领军企业给行业的更高阶示范:

基于多年的积累与沉淀,方太开创性地打造出一套高端厨电产品智能制造新模式——“1+5+N”全流程网络协同智能制造新模式,实现了信息化和自动化的制造升级改造。

近年来,为顺应智能制造浪潮及自身转型升级需求,方太进一步加码智造转型,将原有的“1+5+N”模式迭代升级为“1+4+5+N”全新模式,通过将1套中央控制系统升级为1个方太中控大脑,建设数字化设计、智能化生产、智慧化决策及网络化协同四大核心能力,并持续强化设计、计划、供应链、制造、销售服务五大核心业务,以及打造赋能方太供应生态链及同行业N个场景的解决方案,形成引领全国厨电行业制造的新模式。

在此基础之上,方太形成了研产销一体化闭环,贯穿研发、生产、市场、渠道、消费者、售后多个环节,通过高效协同驱动,能够让研发与生产更快速地响应市场需求,从源头上满足消费者对美好厨房生活的更多想象。

特别值得一提,与传统制造模式相比,方太的“1+4+5+N”新模式助力生产效率提升36.8%,运营成本降低22.9%,产品开发周期缩短30.3%,能源利用率提高10.2%。这才是数智化转型的方向和价值所在。

老板电企业也不甘示弱。基于自建的“九天中枢数字平台”,老板电器未来工厂融合了工业互联网、5GSA专网、AI等多项前沿科技。目前未来工厂已经完全信息化控制,基本实现全自动化作业模式及无人形态,成功实现以数据为核心,智能驱动业务的全价值链管理。

以用户为核心,数字驱动业务为基础,实现市场与用户零距离、研发与用户零距离、制造与用户零距离,这是老板电器九天中枢平台的价值。这先进的数智化转型,给老板电器带来的现实意义是,公司生产效率提高了45%,生产成本降低21%,良品率从过去的98%也提升至99%。

厨电业无论是怎样多元化的需求,其本质上仍是制造业。向用户思维的转变意识和手段、综合成本控制能力、市场反应能力、仓储物流能力,在现今的条件下,数智化建设无疑是更为高效的手段之一,同时也是未来企业竞争的主要内容。行业两大领军企业在数智化转型上的抢跑,实际上已经揭示出未来行业竞争的新内容和提升的新方向。

综合而言,外延式的扩张和内涵式的品牌建设及生产运营模式的提升,将揭开厨电行业接下来深度整合的序幕。各个品类上既有的品牌格局会有变化,整个厨电板块上的品牌格局也会迎来深刻的改变。而且更为重要的是,沿着“供应契合需求”的这一基础逻辑,厨电行业的基础面貌也将会发生深刻的变化。(左五度)