1、受益标的

清洁电器品牌:石头科技、科沃斯、安克创新、JS环球生活;清洁电器代工:德昌股份、莱克电气、富佳股份。

2、重获美国进口关税豁免,利好家电出口产业链

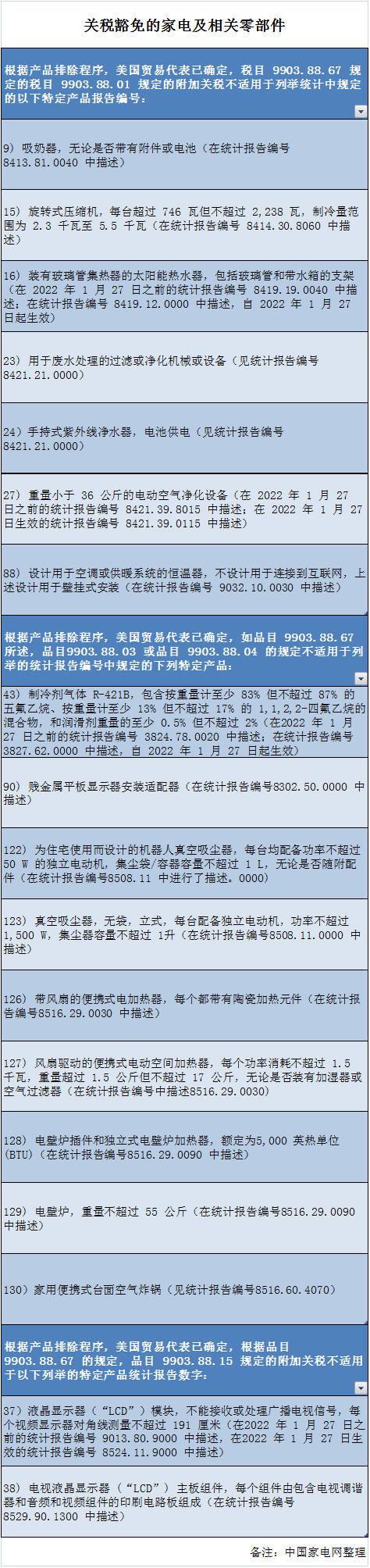

美国当地时间2022年3月23日,美国贸易代表办公室(USTR)发表声明,宣布重新豁免对352项从中国进口商品的关税,该新规定将适用于在2021年10月12日至2022年12月31日之间进口自中国的商品。美国进口关税豁免清单中包括吸尘器、扫地机器人等25项可选消费品和家电零部件产品。我们认为清洁电器关税重新获得豁免,说明美国对中国企业的接受度有所提升,使得品牌公司在终端有更大价空间实施促销拉动销售,在产品升级背景下释放更新需求,叠加清洁电器国际品牌商整合供应链趋势,龙头代工企业亦有望收获更多的下游订单。

3、关税豁免或提升清洁电器行业景气度,品牌代工双受益

德昌股份:吸尘器基本盘稳健,看好汽车电机国产替代风口放量。(1)公司吸尘器业务深度绑定大客户TTI保持稳健增长,关税豁免或带来下游景气提升,后续看好公司继续拓展园林工具等新品类+国际大客户。从本次关税豁免涉及到的清洁电器来看,公司美国市场吸尘器收入占吸尘器收入的50%+,预计2021年吸尘器收入营收占比80%。2022年预计吸尘器代工收入增长10%+。(2)多元化小家电方面2020年以来增速较快,看好公司电风扇、加湿器等新品类发展。预计2022年多元化小家电产品增长近40%。(3)公司汽车电机对比日本电产具备性价比优势,看好国产替代风口下公司开拓出耐世特、采埃孚等国内外头部Tier 1客户,预计2022年将迎来项目量产。预计2022年汽车电机收入0.5-1亿。维持盈利预测,预计公司2021-2023年归母净利润为3.2/4.1/6.0亿元,对应EPS分别为 1.68/2.15/3.17元,当前股价对应PE为18.3/14.3/9.7倍,维持“买入”评级。

石头科技:新品上市拉动Q2外销恢复、看好逐季改善,Q1净利率预计迎来环比提升。从本次关税豁免涉及到的清洁电器品类来看,预计公司2021年美国市场扫地机器人收入营收占比10%左右。(1)外销方面Q2进入外销低基数,在新品S7 maxv系列、性价比款Q系列上市拉动下,看好Q2外销恢复并保持逐季度改善。我们预计2022年Shark、石头、科沃斯、Eufy等头部品牌将共同主推中高端LDS产品,公司市场份额有望提升。(2)内销方面营销投放收效明显,2021年9月以来国内市占率稳步提升。2022年2月公司阿里渠道GMV市占率15.5%,同比提升8.0pcts。在国内新品全能基站款扫地机G10S系列和性价比款T8系列新品拉动下,预计2022年内销将量价齐升。2021Q4推广费用投放较大,在投放效果延续下2022Q1内销有望延续翻倍以上增长,预计2022Q1净利率将环比改善。维持盈利预测,预计公司2021-2023年的归母净利润14.0/17.8/23.8亿元,EPS为21.0/26.7/35.7元,当前股价对应PE为27.1/21.3/15.9倍,维持“买入”评级。

风险提示:行业竞争加剧;原材料价格上涨;海运运力风险加剧。