2022年,家电股将迎来反弹?

国信证券研报认为,2021年家电板块受到需求边际走弱、上游成本提升和海运及芯片等供应链压力的多重影响,估值的回调已相对充分。2022年家电板块在价值与成长领域都有望实现戴维斯双击。

其中,小家电是当前市场规模增速最快的家电品类。

根据弗若斯特沙利文报告,按零售额计,全球小家电市场规模已从2014年的779亿美元增至2018年的983亿美元,预计2023年小家电市场规模将达到1446亿美元,2018至2023年的年复合增长率为8.0%,高于空调、冰箱、洗衣机等主要家电和油烟机、燃气灶、洗碗机等厨房家电。

国金证券表示,小家电领域作为第三消费社会的重点受益板块,持续看好新消费为小家电领域带来的新机遇。

日前,靠电动牙刷起家,定位个护小家电赛道,2020年营收超13亿元的小米生态链企业素士科技(以下简称“素士”)申请在创业板上市,冲击“电动牙刷第一股”,当前审核状态为“已问询”。

然而,在一系列亮眼的噱头之下,素士过度依赖小米、重营销轻研发等问题也备受关注。那么素士是否具备业务护城河,又是否拥有较大的增长空间?

电动牙刷起家,轻资产运营模式

素士的主营业务是研发、设计、生产和销售个护小家电。产品覆盖口腔护理、须发护理、美发护理三大类,包括自有品牌和小米定制米家品牌产品。其中,自有品牌以“素士”为主,同时包括“AIRFLY”及“品敬”。

素士主要采取代工生产的轻资产经营模式,无自建生产工厂。销售渠道方面,素士采用线上、线下相结合的模式,其中米家品牌主要采用小米模式进行销售,自有品牌的销售模式包括直销、分销以及电商平台入仓模式。

具体而言,与多数小米生态链企业相似,小米模式下,素士作为定制产品供应商,向小米提供米家品牌产品,合作销售模式以分成为主,少部分产品为直销模式。

自有品牌的直销渠道包括天猫、有品、抖音、小红书、拼多多等电商平台以及线下渠道,电商平台入仓模式主要指通过天猫超市等平台销售,将商品发往电商的指定仓库,由电商平台负责订单管理及后续的物流配送等。

国民消费能力提升,消费者结构年轻化,个人健康护理意识增强等为个护小家电行业的发展提供了先决条件。根据捷孚凯数据,国内个护小家电市场规模已2015年的130亿元增至2019年的416亿元,复合增长率超过30%。

同时,相比发达国家,国内个护小家电的普及率目前仍处于较低水平,具有较大的增量空间。中国家用电器协会数据显示,2016年国内家庭个护小家电的每百户拥有量为30台,而美国、日本分别为354台、126台。

在这样的大背景下,素士不断扩充产品品类,在以电动牙刷切入口腔护理赛道后,推出冲牙器及其他周边产品,而后进一步将业务扩展至须发护理和美发护理领域,推出电动剃须刀、电吹风等产品,逐步形成多品类、多品牌的产品布局。

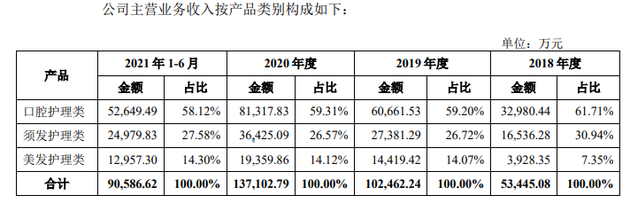

从收入占比来看,口腔护理类收入占比有所下降,但仍是营收大头,贡献近6成的收入。须发护理和美发护理类收入占比有所提升,但增幅不大,2021年上半年收入占比分别为27.58%和14.3%。

图1:素士各产品类别收入占比;来源:招股书

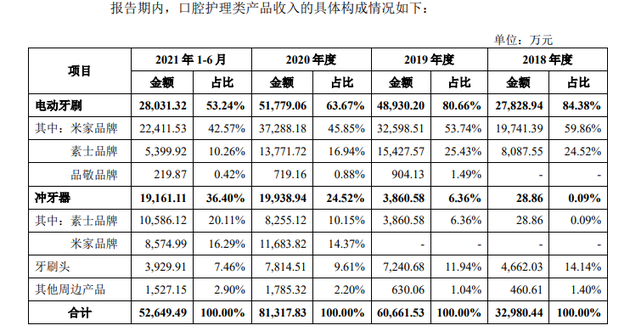

图2:素士口腔护理类各产品收入占比;来源:招股书

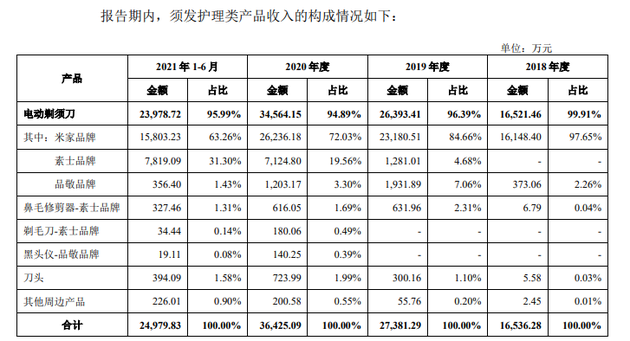

图3:素士须发护理类产品收入占比;来源:招股书

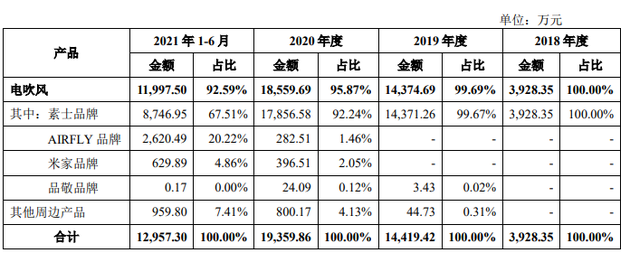

图4:素士美发护理类产品收入占比;来源:招股书

在口腔护理产品中,电动牙刷的收入占比逐年下降,但仍达50%以上;冲牙器的收入占比快速提升,2021年上半年达到36.4%。电动剃须刀和电吹风则是须发护理和美发护理品类的创收主力,2018-2021H1的收入占比均在90%以上。

受益于行业发展和品类扩充等,素士的业绩实现快速增长。2020年,素士营收13.71亿元,同比增长33.81%;归母净利润6982万元,同比大幅增长91.93%。2018-2020年,素士营收的年复合增长率达60.17%,净利润的年复合增长率达22%以上,毛利率由23.64%增长至31.28%。

企业风险

过度依赖小米

“小米生态链公司”一度成为素士打造产品口碑的关键词。但在这背后,与小米的关联交易占比过高,销售产品及渠道过度依赖小米也为其增加了企业风险。

首先是关联交易方面。

招股书显示,小米通过其控制的天津金米持有素士8.57%的股权,同时小米相关方顺为科技持有素士10.90%股份,二者分别为素士的第二、第四大股东。这样的股权结构,存在小米相关方对素士经营决策产生影响的风险。

小米既为素士的关联股东,也是后者的第一大客户。2018-2021H1的关联销售额占当期营收比重分别为73.52%、61.31%、60.60%和56.40%。在较高的关联交易占比下,未来一旦小米的采购金额下降,素士的业绩就将受到不利影响。

其次是销售产品及渠道过度依赖小米。

从收入占比较高的口腔护理及须发护理类产品来看,来自米家品牌产品的收入远高于素士自有品牌。以2021年上半年为例,口腔护理产品中,米家品牌的电动牙刷和冲牙器贡献了58.86%的收入;须发护理产品中,米家品牌的电动剃须刀贡献了63.26%的收入。

从销售模式来看,目前其小米模式的收入占比依然高于自有品牌销售模式,2021年上半年,小米模式的收入占比达56.17%。

由于米家品牌注重性价比定位,且主要采用利润分成模式,因此米家品牌产品的毛利率低于素士自有品牌产品,小米模式的毛利率也低于素士自有品牌销售模式,在销售产品及渠道过度依赖小米的情况下,将影响素士公司整体的毛利水平。

以电动牙刷为例,2018-2021H1,素士品牌电动牙刷的毛利率为24.89%、33.17%、43.41%、51.19%,同期米家品牌电动牙刷的毛利率仅为22.94%、17.04%、13.67%、17.56%。

值得注意的是,素士也在试图摆脱对小米的依赖。

尽管小米模式目前仍占主导地位,但收入占比已有下降趋势。2018年小米模式的收入占比曾高达72.86%,自有品牌销售模式的收入占比则从2018年的27.14%增至2021年上半年的43.83%。

同时,在自有品牌直销模式中,得益于大手笔的营销推广等因素,素士在天猫、抖音、小红书等第三方平台的直销销售额大幅提升。2021年上半年,素士在天猫的直销收入占比从2018年的47.70%提升至91.15%,小米有品的直销收入占比则从2018年的50.39%降至3.04%。

这表明,素士正在加速摆脱对小米的依赖,且已初显成效。但想要真正摆脱对小米的依赖,素士还要建立起更强的自有品牌影响力,这需要素士在增强产品力的同时继续加大营销推广力度,而这必然会伴随相关费用的高企,或对素士的业绩造成短期不利影响。

重营销轻研发

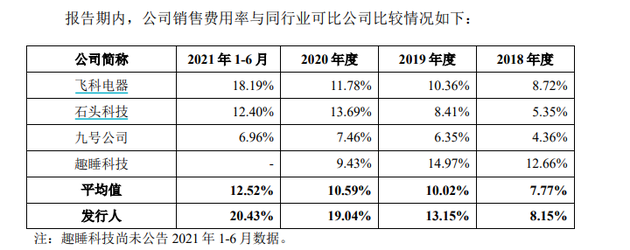

如上所述,为了加大对自有品牌的推广,素士的营销手段花样百出,包括但不限于与李佳琦等头部主播、明星及热门综艺合作。销售费用率随之飙升,2018-2021H1,素士的销售费用分别为4356.28万元、1.3亿元、2.6亿元和1.85亿元,销售费用率分别为8.15%、13.15%、19.04%和20.43%。

与小家电企业飞科电器和同为小米生态链的石头科技、九号公司等同业相比,素士的营销费用率已远超同业可比公司的平均值。

图5:素士销售费用率与同业可比公司比较情况 来源:招股书

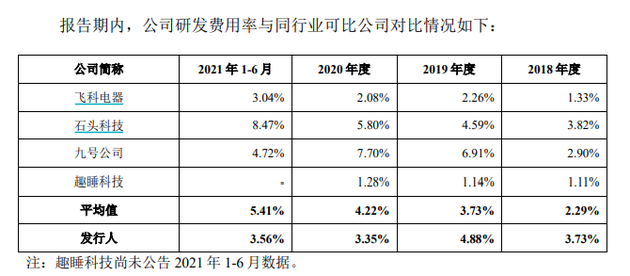

相比对营销的重视程度,素士研发投入不足,科技含量较低。2018-2021H1,素士的研发费用分别为1993.41万元、5003.80万元、4593.08万元和3225.26万元,研发费用率仅为3.73%、4.88%、3.35%和3.56%。

2020年及2021年上半年,素士的销售费用超过研发费用的5倍,研发费用率也低于同业可比公司的平均值。

图6:素士研发费用率与同业可比公司比较情况 来源:招股书

(李欣)