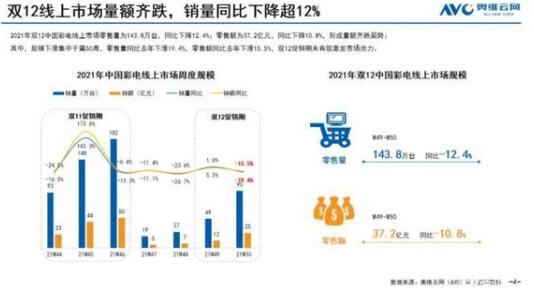

据奥维云网(AVC)全渠道推总数据显示,2021年上半年中国彩电市场零售量规模1781万台,同比下降14.7%;零售额规模594亿元,同比增长15.1%,整体彩电市场呈现明显的量降额升表现。

当然,2021年上半年出现这样的下滑局面也是在预料之中。其中原因可以分为三点:一是上游冲击。主要表现在芯片短缺(占总评分权重的13.5%)、电视面板持续涨价(13.1%)、其他显示产品分流面板产能和消费需求(7.6%)、技术创新出现瓶颈产品同质化严重(7.6%)四大方面。

二是企业经营困难,主要表现在长年价格战的后遗症和企业应对内外环境迅速变化的反应速度不及时应对手段有限两大方面;三是消费需求减少,主要表现零售均价持续上涨(10.9%)和电视用户粘性下降,内容和交互不佳(9.1%)两大方面。

其实,对于我国电视行业来说,早在前几年价格战的时候,已经提前透支了未来的市场,让我们电视行业的存量时代提前来临。自互联网品牌退出至今,电视行业的竞争回归理性,透支的结果也逐渐显现。

不过,还是要向前看,接下来的2022年,电视行业该怎么走呢?奥维云网(AVC)分析认为,2022年中国彩电行业的主旋律是稳营收,而营收的两大影响要素分别是需求和价格。

提升品质的焕新需求

依据奥维云网(AVC)家电需求模型,彩电需求主要来自3个方面:新增需求、二次购买需求和更新换代需求。根据模型测算结果显示2022年中国彩电行业刚性需求规模总量在4000万台左右,其中更新换代需求已成为彩电行业增长的关键。

增长类型的转变对电视行业提出了新的要求,当焕新成为主流需求的时候,肯定是希望与之前的产品形成对比,不管是电视的性能、质量还是综合表现,都要相比以前的产品更上一层楼,设置提出更高的要求也是有可能。

如何保证营收的稳定性

前几年,我国电视行业价格战此起彼伏,以价换量的促销方式屡试不爽,销量增加了,但是营收却在不断减少。随着去年6月开始持续一年的液晶面板价格上涨,在销量下滑之下整体销售额却实现了逆势增长,这对整个电视行业来说也是难得的好事。

但是,从今年6月份开始,液晶面板的价格开始走低,而且下跌的幅度来的非常凶猛,这种下跌的趋势预计将持续到2022年。至于整个电视行业价格下降到什么程度,目前还难以估计,可能相比以往更胜。

所以,如何保证在销量下滑、单价下滑的前提下,保证营收才是企业需要关注的问题。

奥维云网(AVC)预计,2022年中国彩电市场在价格下降和结构调整的双重影响下,零售额规模将下降1.7%,行业整体表现为量升额降。