奥维云网分析认为,2022年中国彩电行业的主旋律是稳营收,而营收的两大影响要素分别是需求和价格。

随着2021年已经开始逐步进入尾声,对于即将到来的2022年各行各业也开始严阵以待。近日,奥维云网发布了《2022年彩电市场预测报告》,分析认为,2022年中国彩电行业的主旋律是稳营收,而营收的两大影响要素分别是需求和价格。

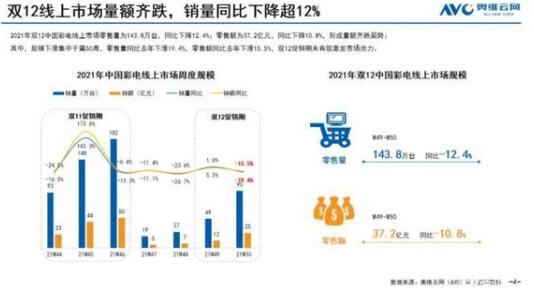

2021年由于需求不振、上游冲击、企业经营困难等诸多因素的不利影响,中国彩电零售量规模遭遇大幅下降,另一方面成本压力之下零售均价上调,中国彩电零售额规模呈现上涨态势,据奥维云网(AVC)全渠道推总数据显示,2021年上半年中国彩电市场零售量规模1781万台,同比下降14.7%;零售额规模594亿元,同比增长15.1%,整体彩电市场呈现明显的量降额升表现。

疫情之后,消费者家庭消费更加谨慎,而国家相关政策倾向汽车消费,针对家电消费没有有效的政策刺激,未来彩电行业需求饱和、彩电企业增长收窄的困境将长期存在。

抓刚需

依据奥维云网(AVC)家电需求模型,彩电需求主要来自3个方面:新增需求、二次购买需求和更新换代需求。根据模型测算结果显示2022年中国彩电行业刚性需求规模总量在4000万台左右,其中更新换代需求已成为彩电行业增长的关键。2022年中国彩电行业所面临的不利影响有所改善,上游面板价格进入下行通道彩电成本压力缓解,零售市场价格下降有望刺激部分二次购买需求提前释放;另一方面2022年新技术产品稳步发展,刺激消费者更新换代。结合需求测算奥维云网(AVC)预计,2022年中国彩电市场零售量规模同比增长3.8%。

调结构

2021年6月开始面板价格进入新一轮下行通道,奥维云网(AVC)预计,2021年12月中小尺寸面板价格较2021年6月降幅超过40%,中大尺寸面板价格降幅超过25%,超大尺寸面板价格降幅超过15%。随着面板价格快速走低,2022年中国零售市场重点尺寸均价下滑已成大概率事件,为保持行业营收规模,结构升级必然成为彩电行业的主要选择。

在存量竞争之下,产品大尺寸化升级是上游与整机企业的共识,同时中国消费者对大尺寸产品保持着较高的接受度。奥维云网(AVC)预计,2022年中国彩电市场大尺寸升级持续,65寸有望成为第一大主销尺寸,市场正式进入“6时代”;主流品牌积极布局75寸,70+市场迎来发展期;80+市场产品线更加完善,成为彩电企业追逐的利润高地。2022年中国彩电市场平均尺寸将达55.9寸,较2021年增长1.5寸。

稳营收

2017年面板价格由涨转跌时,中国彩电市场经历了长达3年的价格战之争。2021年面板价格再次经历由涨转跌,2022年将是中国彩电均价快速下滑的1年,但中国彩电行业的竞争环境已经改变,一方面需求限量之下价格战效力已经减弱,另一方面国家将制造业高质量发展作为政策导向,家电制造业也将面临产业升级,未来彩电行业竞争由量转额,单位产品价值的实现成为竞争焦点。