电视机自从诞生以来,在客厅中一直占据着C位,尽管很多年轻人看视频主要通过手机,但电视的优势在于大屏幕所带来的沉浸体验,这一点无法用手机替代。

目前电视的发展经历多次技术迭代,国产电视厂商从模仿到追赶,现在已经有了和海外市场抗衡的底气。但目前电视厂商之间进入了一种颇为焦灼的竞争态势,主要表现为两方面:

一方面,围绕屏幕的显示技术出现分野,不同厂商据此打出电视品牌的差异化大旗。主流的屏幕技术有Mini LED、OLED、激光投影等,给用户带来的视觉体验、价格和能耗各不相同。另一方面,电视厂商之间的商业竞争呈现浓烈的“火药味”,比如最近海信因被竞对TCL商业诋毁而对TCL提起诉讼,海信二审获胜诉,但TCL仍表示不服。

那么,屏幕究竟在多大程度上影响电视行业?为何厂商围绕不同的屏幕显示技术路线打得不可开交?我们来一探究竟。

屏幕换代前奏:高端电视领域为何成为必争高地?

据奥维云网数据显示,电视行业自2016年开始进入销量低迷,总体出货量平缓下降。

电视销量的下降意味着电视行业进入了存量竞争时代。而对电视行业来说,存量时代的竞争意味着电视厂商的核心竞争力在改变,即从渠道、性价比、供应链等要素的竞争转向以面板技术迭代为卖点的竞争。

对很多家庭来说,电视是刚需耐用型消费品。在使用寿命到期之前,促进换机的动力主要是更好的观看体验。

尽管手机品牌商(华为、小米等)涉水电视会以IoT、软硬件交叉补贴作为提升竞争力和产品差异化的卖点,但IoT的想象力短时间无法落地普及,作为卖点的独家节目内容也难以长期依附于某个软件平台(反垄断背景下更是如此)。

因此,当下电视品牌之间的竞争焦点又回到了硬件,电视使用体验的差异性现在又体现在那块屏幕上。

另外,4K、8K等高分辨率显示技术的普及,让更大尺寸屏幕的电视在观看体验上更胜一筹,电视厂商围绕大屏幕展开竞争已经不可避免。

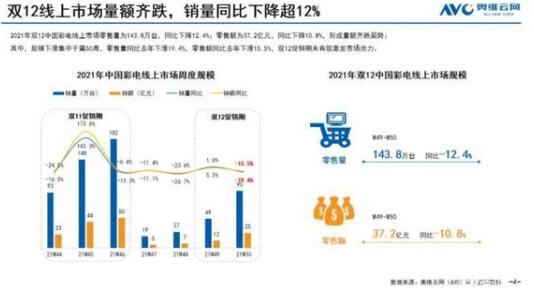

从奥维云网的预测来看,彩电市场零售额规模今年会有明显回升。在家电行业普遍低迷的背景下,电视赛道为何有了新的生机?这主要有两方面的原因:

一方面,疫情增加了用户对电视的使用频率,从而增加了电视消费需求。比如对一些原本看电视需求不太高的用户而言,电视多半是客厅摆设,凑合看一下就行,没必要更新换代,但疫情唤醒了在电视上追连续剧的需求。

再比如疫情中有些家庭把电视作为给孩子上网课的工具,自然不能将就孩子,也可能成为换新机的契机。

另一方面,电视价格上涨也带来零售额回升。疫情带来远程办公的需求,PC、平板等硬件需求增加,导致液晶面板供不应求,从去年下半年开始涨价。

随着电视屏幕尺寸越来越大,屏幕面板材料的成本占据电视总生产成本中的相当大部分。据统计,普通液晶电视的屏幕成本占到整机成本的将近80%。也就是说,液晶面板原材料的涨价,进而导致电视的生产成本明显增加。

据奥维云网数据显示,2020年11月,创维电视线上线下均价分别上涨386元、801元;小米电视线上均价上涨612元;TCL电视线上均价上涨534元。

那么,在疫情、原料涨价、屏幕变大等因素的影响下,电视生产行业会朝着什么方向发展呢?

首先,中低端电视的市场可能会相对低迷。电视虽然是刚需性很强的家电,但目前大部分电视的寿命还比较长,普遍为5-10年。

这就意味着在价格上涨的趋势下,中端和低端电视的换机的需求可能会受到一定程度的抑制,特别是价格敏感、甚至只看中价格低的B端买方,如酒店、公寓等,这部分市场可能会更加低迷。

原因是,对电视厂商来说,中低价位电视拼的是性价比,但在价格上涨的情况下,性价比普遍降低。

然而,高端电视领域则不一样,这类用户在购买决策时,更多在意的是使用体验,对价格没有那么敏感。也就是说,电视行业新的红利就在高端电视领域。

谁能更快推出领先竞对的招牌产品,不仅意味着占据更多高端电视的市场份额,更高的溢价,还会产生技术的溢出效应,这意味着整个品牌的价值都会提高。

更重要的是,占据高端电视的市场份额,对品牌有着更加长远的意义。这主要体现在两个方面:

一方面,随着技术的迭代更新,高端电视价格未来会下降,受众逐渐下沉,现在的高端款被将来新的高端款所取代,成为几年后的中端款,所以拿下高端电视的市场地位,未来在中端电视领域也可能会具备优势。

另一方面,电视厂商通常都会经营多种家电品类,无论谁占领了高端电视领域的市场份额,都是一种企业技术实力的印证。随之带来供应链的倾斜、对研发等技术人才的吸引力更强,对自家的其它家电品类都会带来“增色”,等等。

总之,拿下高端电视之战,会获得长期的、丰厚的回报,从长远来看,对家电企业具有不容忽视的战略意义。

电视技术第一性原理作用下,屏幕技术分野引发连锁反应

电视是视觉和听觉相结合的科技与艺术,而视觉占的比重其实更大。自从电视诞生那一天起,先进的屏幕显示技术就一直是主流厂商们的护城河之一。

换句话说,在电视发展历史上,能够主导电视行业格局的企业常常是屏幕技术的革新者。比如,在显像管时代,索尼发明了特丽珑技术,让彩电的色彩和亮度有了大幅提高,让索尼从负债泥潭中再次崛起。

随着“大屁股显像管”被屏幕更大更薄的“平板电视”所取代,松下依靠等离子技术睥睨一众液晶电视厂商。再后来,液晶技术经过三星的改良,性能节节提高,价格也逐步降低,反而将居于垄断地位的等离子电视淘汰。

到了智能电视时代,小米、乐视等互联网公司借势入局电视赛道,后来又有华为和荣耀推出的“智慧屏”概念,也曾让人耳目一新。但无论“智能”还是“智慧”,都是锦上添花的功能,传统电视厂商觉察后,也会迅速效仿。

所以智能技术带来的改变可能比较有限,它也许会在一定程度上影响电视行业的格局,或者说能淘汰一部分竞争力不够强的电视品牌,但或许难以颠覆电视行业的格局。

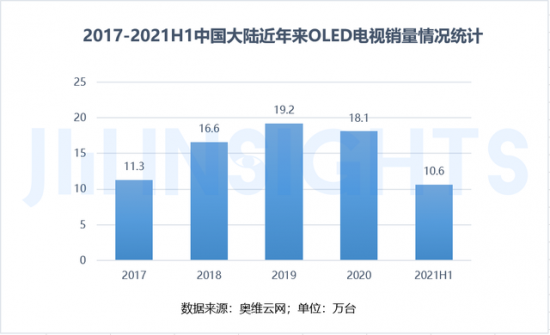

而现在,电视厂商主打的卖点又回到了屏幕上,主流的高端屏幕显示技术主要有MiniLED、QLED(量子点)、激光投影等。OLED以LG、创维为代表,QLED以TCL、三星、华为为代表,激光电视以海信为代表。

从能耗、亮度、色彩、护眼、可视角度等各项性能的对比来看,确实各有所长。电视技术的竞争又回到了屏幕技术路线之争,而且有愈演愈烈的趋势。最明显的信号是,不同屏幕技术迭代升级的消息此起彼伏。

比如,海信最近推出的一款型号为75L9D的激光电视,采用全色激光、支持4K+HDR高清画质,菲涅尔仿生激光屏提升了环境光干扰下的画质呈现效果。

海信之外,Mini LED屏幕向更加“mini”的Micro LED衍化,OLED也在逐步提升寿命,激光电视也在努力降低成本。

对关注行业变化的人来说,最值得注意的是,背后技术上的差别不容小觑。

那么,电视的下一次“行业洗牌”会否还是因屏幕技术路线之争而起呢?

从技术的第一性原理来看,电视归根结底是以视觉体验为基础的科技与艺术,电视厂商在衡量多项电视相关技术的权重时,也应当把屏幕技术放在优先位置。换句话说,要在用户视觉体验方面取得突破,就要不断改良屏幕显示技术。

以电子阅读器为例,kindle以电子墨水屏作为卖点,将一款电子阅读设备做出近似于纸质书的阅读体验,尽管软件的操作体验远不如平板,但凭借独特的文字显示效果,依旧长期吸引着不少准阅读爱好者。

所以对视觉体验如此重要的电视来说,屏幕技术是一个值得高度重视的技术方向。那么,“屏幕换代”会对行业带来哪些连锁反应呢?

屏幕的生产是一项高度复杂的工艺,电视厂商目前高度依赖屏幕供应商,LG、三星、京东方等屏幕供应商每次新建屏幕生产线都要进行超大规模的资金投入。以京东方为例,据天眼查APP检索显示,其在8月19日以定向增发方式融资额度达到罕见的203.3亿元人民币。

此外,从开建到投产需要动辄几年的预备周期,时间成本也非常高昂,还牵涉到研发团队、供应链、仓储等一系列环节的协作。因此,说“屏幕换代”或将引发行业格局的变化并不夸张。

而一旦屏幕的技术路线发生了“换道”,意味着“新王”将占据今后长期的行业头部地位,资本助推下,拿下高额市场占有率和利润回报自然是水到渠成。

结语:

电视屏幕技术路线的分野,为品牌商之间的差异化竞争增加了“弹药”。但就目前来看,并没有明显的迹象表明,哪一项屏幕显示技术能够像当年的特丽珑、等离子一样足够出类拔萃,成为这场斗争的胜负手。

对电视企业来说,想要占据高端市场,从而行稳致远,就要把屏幕显示技术打磨得再先进一些;想要进一步占据中低端市场,就要把成本降下来。胜负未分,无论是QLED 、Mini LED、还是激光投影,都在努力寻求进一步的突破。

毕竟,或许下一个技术上小细节的突破,足以决定未来电视的样子和品牌的市场格局。