过去两年,在疫情、房地产调控、需求放缓、原材料涨价、渠道变革等综合因素的影响下,传统厨电(烟灶消)行业“每况愈下”,零售量规模接连下滑。有分析人士对此预判,传统三件套市场空间已趋于瓶颈,发展速度由高速增长进入中低速发展的新常态。

如何在新发展周期下,继续获得生存和发展的空间,考验着厨电行业、企业的智慧和能力。

整体市场需求低迷

从时间维度来看,传统厨电行业自2018年首次出现负增长,其零售量规模便一路接连下滑,到刚过去的2021年,据奥维云网(AVC)推总数据显示,2021年传统厨电市场整体规模5153万台、564亿元,零售量同比下滑9%,零售额同比增长2%。零售额规模小幅增长主要受益于2020年同期受疫情影响行业销售大幅下滑所致的规模基数较低,整体而言,过去一年传统厨电市场需求持续低迷,消费者信心不足,更新换代需求释放缓慢。因此,虽然同比2020年行业零售额规模出现小幅提升,但尚未达到疫情前水平,这从去年该领域整体市场零售量、零售额数据同比2019年分别下滑15%、6%就可见一斑。

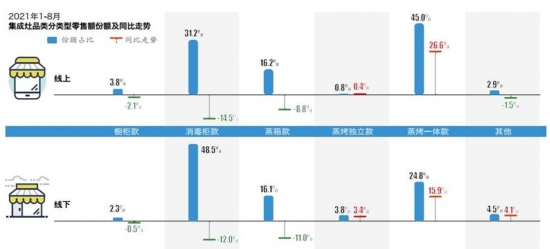

分品类来看,2021年,油烟机、燃气灶品类的零售量规模继续下滑(分别同比下滑6%、9%),零售额规模则均实现小幅增长(分别同比增长4%、2%),达到2150万台、333亿元,以及2543万台、191亿元,而与未受疫情影响的2019年相比则无论量额均双双下滑。在集成灶品类的确定性增长下,不可否认近两年烟机灶具规模下滑严重,仅以油烟机为例,从2017年高峰时的414亿元,到2021年需求低迷下的333亿元,下滑了近20%。对比集成灶市场,却是从2017年的92亿元快速增长至2021年256亿元。据预计到2023年,集成灶市场规模将达到361亿元,超过预计将继续下滑的油烟机市场规模(318亿元)。

作为被逐渐忽视的改善型品类,消毒柜的利用率一直不如烟机灶具高,尤其自洗碗机市场快速崛起后,“消毒柜正在被洗碗机取代”的声音频繁出现。过去一年,对比洗碗机市场的零售量、额分别同比增长1.5%、14%;消毒柜市场的零售量、额却是分别同比下滑18%、9%,达到459万台、39亿元,同比2019年更是零售量、额分别下滑14%、12%。

“烟机灶具等传统厨电经历2015年前的快速发展后自2015年行业销量规模逐步企稳,油烟机销量在2000-2500万台水平波动”,有家电行业分析人士指出。2018 年以来,受基数提升、房地产景气度下滑等因素影响,传统烟灶市场销量增速逐渐放缓,行业高速发展红利逐步消退,厨电行业也在洗碗机、集成灶等品类的带领下面临新一轮洗牌。预期未来随头部厂商品牌力持续提升+高端化进程延续+尾部品牌市场继续出清+渠道碎片化程度提升共同推动,厨电行业集中度有望继续提升。

“从市场数据来看,受外界影响传统厨电正进入中低速发展新常态”,有位于广东的某厨卫企业相关负责人向中国家电网记者分析表示,随着地产红利殆尽、产品渗透率提升,厨电行业不可避免迎来了周期性发展拐点。“去年初开始,与家电息息相关的大宗原材料价格持续上涨,加上去年9月以来,国内多个省(自治区)出现电力供应紧张,全国多地采取了严格的拉闸限电措施,尤其是厨电产业聚集的广东和浙江。厨电企业业绩利润承压,马太效应进一步加剧,传统厨电尤其中尾部的厨电品牌日子并不过好。”

“破局”之路怎么走?

回到开篇抛出的问题,新的发展周期下,面对多重挑战,厨电企业该如何发力以继续获得生存和发展的空间?

上述厨电企业负责人告诉记者,在存量市场中找增量,这就要求企业一方面瞄准新兴品类增量市场做布局,另一方面对于现有传统厨电产品做功能技术升级,同时要从细分市场入手寻找新的增长点。“新兴市场中,集成灶、洗碗机的增量机会要抓住,也要看到像新型红外线灶具、油烟分离油烟机等细分市场的新机会点。”

如该负责人所说,在消费升级带动的产业升级趋势下,对于已提前布局新兴厨电如洗碗机、集成灶、集成烹饪中心、蒸烤一体机等品类的企业来说,还是呈发展态势的。而无论是集成灶、集成烹饪中心还是微蒸烤一体机、洗消功能一体的洗碗机等,其背后所反映的是厨电家装一体化趋势下,集成厨电正受到越来越多消费者的欢迎。

而在家电家居一体化背景趋势下,除了抓以集成厨电为代表的集成趋势之外,以新房精装修、老房局改/整改为核心的前装市场,以及以智能、套系为代表的高端化趋势,同样是传统厨电在“不确定”变量下可抓取的“确定”性增量。以“前装市场”为例,浙江百诚未莱环境集成有限公司董事长程伟华告诉记者,目前杭州地区的精装房项目,95%配装中央空调,橱柜厨电卫浴等也全部要匹配好。“2020年我们(工程前装市场)整体做了6个亿左右,其中约1.5亿元来自厨电、热水器等的销售额。”

奥维云网数据也显示,2021年,我国精装修住宅的套数预计增至498万套。从这些精装房的家电配套率来看,厨房家电的配套率最高,达到了95%以上。对此,奥维云网厨卫事业部相关分析人士向记者表示,新房装修配置向老房局改、整改逐步过渡的阶段,传统厨电的渠道通路会逐步前移,渠道间进一步走向融合与平衡。同时服务范围也会对应拓宽,销售的产品也将从单一家电到售前售后全流程的整套方案。

高端化方面,如老板电器近几年主推的以“烟、灶、蒸、洗”为代表的老板四件套,华帝推出的敦煌套系、摩尔套系,方太对集成烹饪中心的升级迭代,万和打造的高端颁芙叠影套系.....不难发现高端化背后的支撑逻辑很大一部分是智能和套系。在智能技术的加持下,油烟机可以主动识别油烟大小,从而自动调节吸力、风压;燃气灶根据做菜的步骤自动调整火力大小;洗碗机通过识别污浊程度自动适配洗涤程度等等。依托于5G、AI、IOT、大数据等技术的赋能,产品与产品、人与产品之间的链接被打通,带来最直观的变化就是通过产品的互动融合,实现了信息的共享、流转等。方太集团油烟机产品线相关负责人便向记者透露,随着方太FIKS系统的不断升级,未来不排除用户可以在油烟机上操作手机的可能性。“功能反向对我来说很重要,比如做饭的时候,系统连接上手机,当有电话进来,烟机屏幕上就会有显示,按下便能接听。或者在整个料理过程中手很脏,就可以用语音控制屏幕来操作手机。”

A.O.史密斯(中国)市场副总经理张晖向记者介绍A.O.史密斯烟机产品技术迭代方向时也提到,“目前我们的油烟机产品解决了爆炒时有油烟逃逸、最大风力值时噪音很大、不好清洗等痛点问题。在多屏化的趋势下,未来我们考虑在油烟机上嵌入智能屏幕,用户可以边看电视边做饭,做完饭直接在屏幕上连接微信,招呼家人下来吃饭。甚至可以接入安防系统,做饭时有人敲门可以实时切换来建立交互。”

对比黑电、白电,厨电的智能化进程发展较晚,这意味着其增长空间更大。从单一产品的智能化,到整体厨房乃至智慧家居场景下的整套产品智能化,到下一步的自动烹饪、全场景私人定制化服务与产品,在5G与物联网技术的发展下,中国厨电行业的高端化、套系化、场景化、智能化发展将越走越快。对应的,如奥维云网分析师所言,企业端的营销思路也将从规模为主到利润为主的方向逐步转移,产业优化与升级成为核心。毕竟,只有站在产业升级视角去思考,立足用户痛点去打磨产品、迭代服务,才能为消费者带来全新体验,创造他们真正需要、也真正有价值的产品和服务。这是厨电行业良性发展的必经之路,也是提升品牌忠诚度与用户粘性的关键因素。(贾琼)