小家电企业的上市梦想,从未间断,广东历来是全国小家电制造业的重地,最新意欲谋求上市的是小米关联密切的代工企业德尔玛。

或者可以说,小米与德尔玛可以称得上“前店后厂”,小米品牌+德尔玛制造。

然而,摆在德尔玛眼前最亟待解决的难题,恰恰也是小米后遗症所拖累,即毛利率的大幅下滑。不仅于此,德尔玛“重营销轻研发”的模式似乎也表现明显。

而且,屡屡涉嫌专利侵权而被告,尤其是被知名家电巨头美的起诉,德尔玛如何破局?

01 现金流为负 核心产品毛利率下滑严重

2021年6月,广东德尔玛科技股份有限公司(以下下称,德尔玛)就向深交所创业板递表谋求上市。目前时间已经冲刺了近9个月。

2月10日,德尔玛回复深交所创业板第二轮审核问询意见并更新了招股书。此前,深交所抛出涉及重大资产重组、销售模式、营业收入、毛利率等17个问题进行问询。

成立于2011年,德尔玛专注于环境加湿、吸尘清洁、生活小家电、厨房小家电等产品。德尔玛主营业务分别为:自有品牌德尔玛、薇新;授权品牌飞利浦、华帝;以及与米家的ODM业务。

招股书显示,2018-2020年及2021年上半年,公司营收分别为9.67亿元、15.17亿元、22.28亿元、12.48亿元人民币,净利润4728万元、1.06亿元、1.70亿元、4749万元。

报告期内,多项指标都可谓差强人意。包括,加权平均净资产收益率分别为12.65%、17.51%、22.19%以及4.16%。由此可见德尔玛为股东创造利润的造血能力急剧下滑,尤其是2021年上半年。

经营活动的净现金流方面,德尔玛分别为1725万元、2.75亿元、2.54亿元以及-3164万元;投资活动的净现金流方面,德尔玛分别为-5.34亿元、-8156万元、-8344万元以及-1.48亿元;公司现金及现金等价物净增加额分别为-2549万元、1.49亿元、3.54亿元和-1.9亿元。

整体来看,德尔玛现金流情况压力颇大。

毛利率方面,德尔玛分别为33.23%、36.37%、32.26%和 27.78%,同样呈下滑趋势。

具体来看,德尔玛众多产品线毛利率都惨不忍睹。家居环境类毛利率分别为30.88%、34.98%、28.01%、22.19;水健康类毛利率分别为33.08%、43.50%、40.47%、37.51%。

在主营业务收入中,截至2021年上半年,家居环境类与水健康类分别为德尔玛贡献了61.88%及26.10%,占了近9成;在主营业务成本中,这两项分别占德尔玛66.66%及22.58%。

所以,由此可见,占据9成的核心产品线,毛利率态势不容乐观。

按2021年上半年数据,德尔玛吸尘清洁类下滑最大,达到了9.64%;其次是热水器类下滑了7.47%,加湿环境类下滑了3.73%;净水类也下滑了3.43%。

德尔玛表示,主要原因包括:一方面主要原材料中塑料原料、电机等的采购价格上涨导致公司营业成本上升;一方面米家 ODM 产品收入占比进一步提升,米家 ODM 产品毛利率较低,对公司整体毛利率有所影响。

德尔玛正面临的困境似乎是:成也米家,败也米家。

在更新的招股书中,德尔玛表示,2021年前三季度,公司实现营业收入为19.30亿元,同比增长 53.27%,主要原因包括:1,2019 年下半年起公司与小米达成战略合作后,米家 ODM 收入持续快速提升,2,公司积极开拓境外业务,不断丰富境外销售网络,境外线下经销渠道的收入大幅提 升,3,公司不断推出新产品,销量良好,带动公司收入规模增长较多。

2021前三季度,公司毛利率为 28.33%,同比下滑4.84%,主要原因包括:1,主要原材料中塑料原料、电机等的采购价格上涨导致公,司营业成本上升,2,米家 ODM 产品收入占比进一步提升,米家 ODM 产品毛利率较低,对公司整体毛利率有所影响。

此外,招股书显示,2021年上半年,小米集团为德尔玛第一大客户,占比逐年提高。2019-2021年上半年占比分别为5.12%、12.61%、23.59%。

在回复深交所问询时,德尔玛坦言,如果未来公司米家ODM业务收入规模和占主营业务收入比例进一步提高,或者米家 ODM 业务毛利率进一步下降,将可能拉低公司整体毛利率,从而对公司的经营 业绩产生一定程度的不利影响。

如何提振毛利率成为德尔玛亟待调整的一大难题。资深产业经济观察家梁振鹏也给出了市场方面或将对德尔玛产生的不利因素。

他向《港湾商业观察》表示:“小家电行业较好的发展时期是2020年,受疫情影响很多消费者在家时间较长,在外就餐的次数明显减少,以厨房经济为代表的小家电产品,包括空气净化器、净水器等在2020年度销售额出现了明显的增长。但是从去年开始小家电品类增速开始下降。中国的家电市场是一个严重产能过剩,市场极度饱和的状态。家电市场在中国发展多年已经非常成熟,如果小家电市场下一步还有增长的话,主要还是依靠不断涌现的一些新兴品类驱动整个小家电市场去增速。”

02“重营销轻研发”模式 被美的多次控告侵害专利

从研发上看,德尔玛的优势如何?

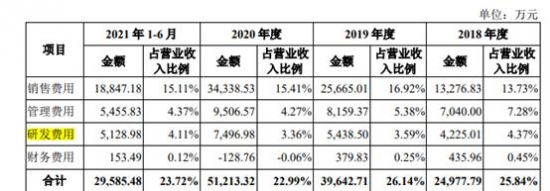

2018-2020年及2021年上半年,德尔玛的研发投入分别为0.42亿元、0.54亿元、0.75亿元和0.51亿元,仅占总营收的4.37%、3.59%、3.36%与4.11%。

图片来源:招股书

根据2021年上半年的数据,德尔玛销售费用占营收比重远远高于研发费用占比超过10%,研发占比同时还弱于管理费用。

值得关注的是,这还是在德尔玛销售费用2021年有所下降到情况下,报告期内,德尔玛的销售费用分别为1.33亿元、2.57亿元、3.43亿元以及1.88亿元,分别占营收比例为13.73%、16.92%、15.41%以及15.11%。

营销费用远远大于研发投入,可见德尔玛对研发的“另类”重视程度。当然,这也是我国小家电行业一大特点。然而,研发费用却连管理费用都达不到,也可见公司很难达到所宣称的以研发为主。

梁振鹏认为,“重营销轻研发”在家电行业一直存在,对于绝大多数企业来说,都不是像华为那样的技术推动型企业,绝大多数家电企业都是营销型企业,大部分家电企业依靠广告战、营销战、渠道战、价格等方式抢夺市场。因此,对于家电企业总体而言,绝大部分技术研发能力和意识都是比较弱的。

“重营销轻研发”最直接的呈现方式就是产品质量存在瑕疵,消费者无疑将感同身受。

《港湾商业观察》查询黑猫投诉发现,仅2022年以来,对德尔玛产品质量的投诉包含了不少产品。

消费者在黑猫投诉普遍反馈了德尔玛的产品质量、售后服务、三包等问题。

据企查查显示,德尔玛自身风险高达12条,其中有8条是侵害实用新型专利权纠纷与侵害外观设计专利权纠纷而被起诉。

而且,这起侵犯专利纠纷普遍都发生在2020年与2021年。

另外,德尔玛子公司方面,包括佛山市电鱼科技有限公司、上海水护盾健康科技有限公司也都因侵害实用新型纠纷被起诉,时间仍然是在2020年与2021年。

以上海水护盾健康科技有限公司为例,因侵害实用新型专利权纠纷被美的集团(000333.SZ)旗下佛山市顺德区美的饮水机制造有限公司多次3次提告,开庭时间为2021年11月9日。

上市期间,仍屡屡成为被告,可见德尔玛仍需高度重视。德尔玛向《港湾商业观察》表示,公司重视自有知识产权体系的建设和管理,并以聘请相关的诉讼代理律师出具意见。

德尔玛强调,公司的品牌矩阵包括自有品牌和授权品牌,各品牌的产品品类和产品定位有所不同,均为公司“多品牌、多品类”发展策略的重要环节,有利于公司整体经济效益最大化。公司围绕提升产业基础高级化、产业链现代化水平,深耕于构筑核心创新能力、研发能力和制造能力。公司坚持以创新为驱动力,优化产品性能与消费者使用体验,创造新的小家电使用方式,积极布局产业链上下游资源,形成了多项科技创新成果和领先的工程技术水平。(施子夫)