据奥维云网数据,今年第一季度,新兴厨电中的集成灶取得了19.5%的增长,成了为数不多增长的家电品类之一。集成厨电近几年成为明星品类,老板电器2019年发明集成油烟机,2020年推出集成洗碗机,今年3月底,发布全新一代高性能集成灶,正式入局集成灶。方太也曾在2019年发布集成烹饪中心“新物种”。至此厨电行业的两家头部品牌都构建了集成灶赛道。

业内人士指出,按照目前发展趋势判断,集成灶未来仍有2-3年的稳定成长期。但厨电品牌、综合家电企业与集成灶专业厂商的同台竞技,集成灶与套系化、分体化产品的分庭抗礼,也让集成灶行业多了一些看点和不确定性。

不只是更大的市场蛋糕

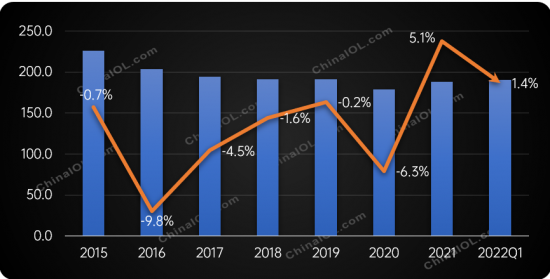

近年来,“集众为一”的集成灶在厨房中的地位持续强化,销量也从2016年的100万台增长至2021年的426万台。奥维云网(AVC)推总数据显示,集成灶零售额在整体厨房电器(集成灶+油烟机+燃气灶+消毒柜+嵌入式)中的占比,从2015年的6%增长至2021年的29%,2022年一季度更进一步达到30%。按照目前趋势判断,集成灶未来仍有2-3年的稳定成长期。

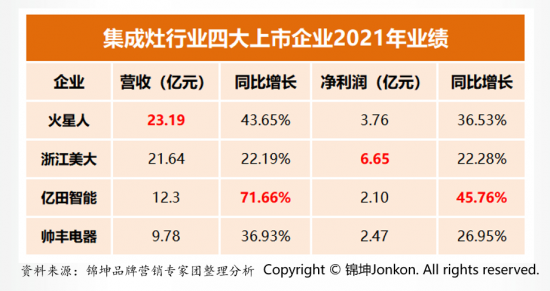

今年第一季度,集成灶行业高歌猛进,四家上市公司均取得亮眼业绩。浙江美大营业收入和净利润分别取得12.15%和20.92%的增长,火星人营业收入和净利润分别取得了29.22%和35.92%的增长,帅丰分别取得了23.34%和10.31%的增长,亿田则分别取得了63.08%和51.48%的高增长。

集成灶的亮眼表现吸引了越来越多的行业参与者,市场上的集成灶品牌由2016年的131个增长到了2021年的298个。

当企业逐渐进行市场渗透,让消费者越来越认可集成概念,并愈加期待产品功能的持续升级,厨电头部品牌老板电器在3月底正式发布了全新一代高性能集成灶产品。老板电器集成产品线总经理张瑄在接受《中国电子报》记者采访时表示,集成灶经历了近20年的发展,目前处在新的发展时期,集成概念被消费者接受,是市场和用户真正需要的时间点。老板电器趁势而为,推出了自主研发、自主生产的集成灶产品。张瑄表示,老板电器看中的是集成品类的技术、方式、形态被行业接受的契机,至此,老板电器成为行业拥有集成吸油烟机、集成洗碗机、集成灶等集成厨电全技术路线布局的品牌。

更早出手的方太,2019年发布了集成烹饪中心。虽然方太将其称为“新物种”,但也是看准了集成灶快速增长的风口。

面对厨电头部品牌的大举进入,业内集成灶企业给予了极高的关注度。浙江美大在4月22日投资者关系活动中指出,厨电龙头企业推出集成灶产品,说明认可集成灶产品和集成灶行业,对集成灶市场看好。市场是开放的,竞争是正常的,市场也是在竞争中不断发展壮大。

中国五金制品协会吸油烟机分会副秘书长张晓钟在接受《中国电子报》记者采访时表示,厨电企业的加入,能促进集成灶市场蛋糕做的更大,对消费者的认知有引领作用,但同时带来了竞争更加激烈甚至残酷。

GfK中怡康厨卫事业部总经理施婷在接受《中国电子报》记者采访时表示,厨电品牌的进入,有利于集成灶行业在产品创新、规范化、标准化等方面发展,扩大集成灶在一二级市场以及KA/电商渠道的影响力。且品牌效应也有利于消费者对集成灶这个品类的认知和认可。整体而言,厨电品牌可整合资源,有利推动集成厨电乃至集成厨房发展。“厨电品牌和家电品牌加入竞争,短期内必然会给集成灶企业带去压力,也会淘汰一些低劣品牌,长期看有利于行业良性发展。”她说。

集成灶的强劲对手

集成灶的性能优势是在有限的空间里,集合了油烟机、燃气灶、蒸烤炸、消毒柜等多个功能于一体,而且多功能的趋势还会继续发展。由于具有统一联动的天然优势,在很多人眼里,集成灶有望成为未来厨房的控制中心。

不过这一构想还需要接受家电套系化趋势和分体化产品的有力挑战。当下,家电套系化发展趋势方兴未艾,成为满足消费者一站式购买需求的优先方案。GfK中怡康调查数据显示,“性价比高,成套优惠”“与整体家居风格一致”等则是居民购买套系化家电的主要原因。在厨房场景中,“套系化”产品不再是单一的烟灶套装,而是加入了洗碗机、嵌入式烤箱、嵌入式蒸箱等多品类,这些色调一致、风格统一的套系化厨电,在功能性之上还能打造统一家居风格。而油烟机、燃气灶、消毒柜、嵌入式蒸烤等分体厨电产品目前也更加多元化,其中的智能联动也越来越丰富。

在张晓钟看来,集成灶和套系化产品各有优劣,集成灶有空间集成的优势,但也受家庭厨房面积、是否有安装空间等客观要素限制,这将对其大规模普及形成阻碍。或许正是意识到这点,集成灶企业积极与房地产商进行强强联合,打造精装修的高端楼盘,这样不仅但在顺应了全装修和精装修趋势下,也成为未来的一个增长点。

奥维云网(AVC)厨卫大数据事业部研究总监刘冀元在接受《中国电子报》记者采访时表示,从技术上看集成灶产品目前与主流分体产品相差不大,集成灶与分体产品长期来看会达到一个动态平衡点,集成灶偏高性价比,而分体套系更加高端化。

留给专业品牌的时间不多了?

产业在线研究认为,经过十多年的市场竞争,集成灶行业已经形成了二强并列、群雄争霸的市场格局。美大和火星人凭借先发优势和资金优势,处于明显的市场领先地位。亿田、帅丰、森歌等形成了品牌的第二梯队。新入局的品牌中既有美的、海尔等综合性家电品牌,也有老板、方太、万和、华帝等专业厨电品牌。

与面前的这些对手相比,美大、火星人等专业品牌具有先发优势,掌握了优质经销商,在专业口碑和服务网络等方面都有积累,但在企业规模上相距甚远。目前集成灶行业,火星人和美大遥遥领先,2021年营收分别是23亿元和21亿元,腰部品牌缺失,大部分品牌规模都不大。而厨电头部品牌方太和老板的年营收均已超过百亿元,美的、海尔更是数千亿元体量的综合集团。另外,集成灶虽然在功能组合多样性上具有优势,但单个产品的技术厚度以及产品综合功能的提升一直受到质疑。事实上,方太三年前推出集成烹饪中心的时候便喊出了“取代集成灶”的口号。

施婷认为,海尔、美的等家电品牌优势主要体现在有庞大的用户、多元化的渠道、品牌影响力、服务体系等,而且多品类产品还可以带动集成灶产品销售,在很多地区有现成的营销方案与顾客群体。老板、方太等厨电品牌优势主要是消费者对这些品牌厨电产品的认可和信任,此外他们在已有厨电产品上的经验也有利于他们在开发集成灶产品时,可以针对现有使用痛点提供更优异的解决方案,提高消费者的使用体验。

张晓钟指出,在众多企业共同推进集成灶产业发展的过程中,集成灶专业品牌怎样坚守传统优势并扩大市场是目前当务之急。“留给集成灶专业品牌的时间不多了”。