刚刚过去的四月,是美国科技股的“黑色四月”,悲观情绪蔓延。

4月最后一个交易日,亚马逊一夜暴跌14%。整个4月,它的股价已经跌去23.8%,创下2008年1月大跌25.4%以来最大月度跌幅。

无独有偶。谷歌母公司Alphabet的股价也4月份大跌18%,这是它自2008年以来最糟糕的一个月份。

4月份,科技股为主的纳斯达克指数跌幅达到13.3%,创2008年金融危机以来最大月度跌幅。

这背后,科技巨头业绩拉垮是其中一个关键原因。

亚马逊Q1财报的财报堪称“全军覆灭”。这一季,其营收增速低于分析师预期,创下二十年来最低增速。其中线上销售、订阅服务和广告业务营收均不及分析师预期;云业务增速放缓。Q1经营利润也不及分析师预期。

Alphabet的营收同比增长23%,其中占比超8成的广告业务同比增长22.3%,两项指标均创五个季度以来最低增速。

曾经的优等生变成了表现不及格的差生,市场的失望之情可想而知。

成立于1994年的亚马逊如今已经28岁,看起来却像迈入了中年。在这一点上,亚马逊并不是孤例。

在过去,人们常用FAAMG来代指美股五大科技巨头——脸书(Facebook)、苹果(Apple)、亚马逊(Amazon)、微软(Microsoft)、谷歌(Google)。如今,脸书已经更名为Meta,谷歌也变成了Alphabet。

他们都成功穿越了互联网、移动互联网,最老的微软如今已经47岁,最年轻的Meta也已经年过18。

从今年Q1的财报来看,美国五大科技巨头纷纷表现出锐气不再、增长放缓的症状。

此外,他们都面临新的麻烦:员工的工会组织纷纷成立,队伍不好带了。工会要代表员工向与他们谈判,争取更好的薪资待遇和工作环境。这意味着,科技巨头们要付出更高的代价。

一场中年危机正在悄然来临。

存量时代,越来越涨不动了

美国五大科技巨头主要涉及三个大行业:消费、广告和企业服务;两个关键词:消费互联网和产业互联网。

总的来看,全球消费互联网都处于存量争夺时代,受全球消费疲软影响,电商零售行业、智能硬件和在线广告的大盘增速都在放缓。

这决定了其中的玩家们彼此竞争更加激烈,加上基数在变大,增速放缓是必然。

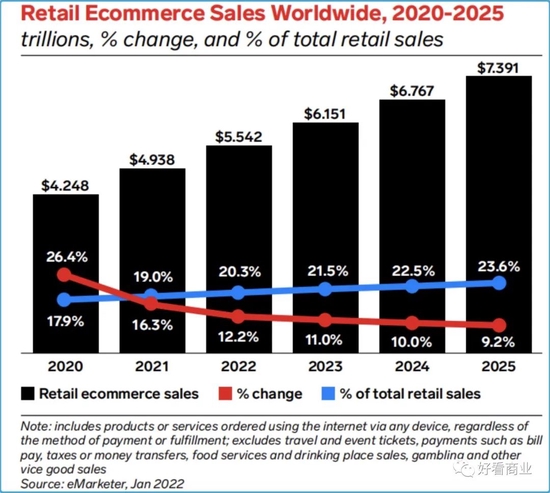

据eMarketer的报告,2022年全球电商销售额预计将首次突破5万亿美元,占整体零售总额的1/5;2025年,这个数字或将突破7万亿美元。

但从增速来看,将从2020年的26.4%降至2022年的12.2%,到2025年增速将降至个位数——9.2%。

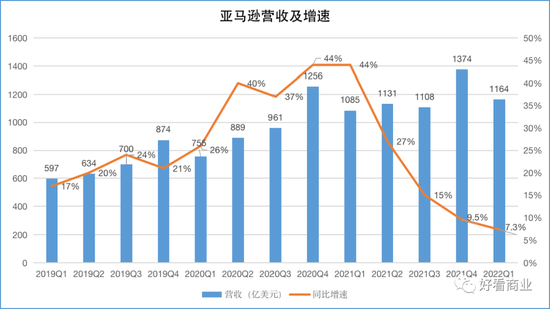

亚马逊已经是全球最大的电商零售平台,2021年净销售额4698亿美元,其中商品销售额约达2418亿美元。2021年,亚马逊同比增长22%,已经跑赢全球电商大盘16.3%的增速。

今年Q1,亚马逊增速大跌至7.3%。这是亚马逊20年来的最低增速。去年同期,亚马逊实现了44%的增长。

疫情之下的国际供应链变得低效而混乱,这严重影响了亚马逊的履约效率,导致其线上零售增长持续放缓,货运成本大幅提升。

随着跨境电商新秀SHEIN、Shopify等的崛起,他们在疯狂与亚马逊争食国际市场,再加上俄乌战争,亚马逊的国际业务受到明显影响,收入下滑。

在业务增长乏力的同时,亚马逊自身却处于新的投入期。2020年和2021年,公司在履约人力、场地等方面的投入翻倍,但2021年其零售业务的收入规模相比2019年只增长了65%。

新的投入要带来新的营收和利润释放仍需要时间,再加上疫情和国际宏观形势的持续影响,亚马逊短期内似乎很难在财务和股价上得到明显的改善。

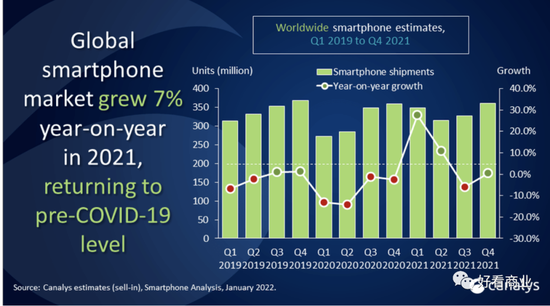

全球消费疲软,智能硬件也未能独善其身。过去2年,全球智能手机出货量保持个位数增长或者负增长。今年Q1,全球智能手机市场出货量同比下滑7%。

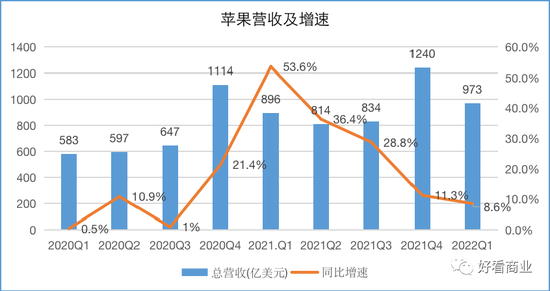

相比之下,苹果的表现超越大盘。今年Q1,苹果营收973亿美元,同比增长8.6%,高于彭博一致预期的940亿美元。其中主要得益于iPhone和Mac的拉动,两者该季度同比增幅分别达5.5%和14.6%。

但总的来看,苹果这一季营收增速仍在下滑通道,创6个季度以来最低纪录,也首次跌破两位数。

这背后,主要是苹果硬件业务增速下滑,本季度同比增长只有6.6%,为六个季度以来最低,包括iPad和智能穿戴设备本季度表现都低于市场预期。

2022年以来,全球通胀高企,智能手机、PC等电子终端需求疲软。多家机构下调智手机出货量预测。

Omdia最新数据显示,2022年智能手机显示屏需求较2021年实际出货量下降超过11%。

下一步,疫情导致的供应链紧张、缺芯以及俄乌冲突也将持续对苹果业绩带来影响。

苹果高管预计,受供应链短缺和中国工厂关闭等因素影响,二季度可能造成高达80亿美元的损失。

疫情反复导致消费、旅游等行业受损严重,他们保存实力的第一举措可能就是消减广告等开支。这抑制了全球在线广告的增长。

所以,尽管疫情期间人们花在网上冲浪的时间更长了,但是流量激增却没有带来广告收入的大幅上涨。

据GIR的调研,2021年全球互联网广告收入大约2983亿美元,预计2028年达到6385亿美元,2022—2028期间,年复合增长率12.4%。而2014—2018年的年复合增长率为15.7%。

Alphabet和Meta长期占据全球互联网广告第一和第二的位置,2021年二者的广告收入分别达到2094亿美元、1149亿美元。

尽管如此,随着在线广告大盘增长放缓,以及各自基数变大,Alphabet和Meta的广告业务增速放缓难以避免。

具体来看,2022年Q1,Alphabet营收同比增长23%,其中占比超8成的广告业务同比增长22.3%,均创五个季度以来最低增速;广告业务环去年Q4比下滑10.6%。

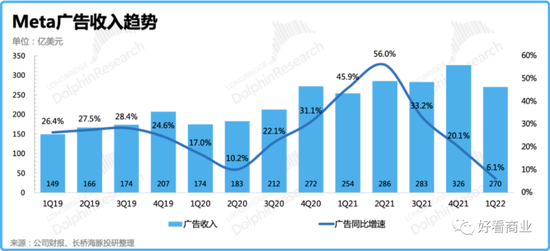

广告是Meta收入的基本盘,目前营收占比超96%。今年Q1,Meta广告收入270亿美元,同比增长6.1%,低于市场预期的273亿美元;环比下滑17%。而其广告业务增速下滑的态势已经持续了一年时间。

除了在线广告大盘增速放缓,竞争加剧也是导致Alphabet和Meta广告收入增长放缓的一大因素。

全球在线广告市场几乎是一个零和游戏。现在,这个市场的玩家在变多,2021年,亚马逊、苹果以及TikTok等新玩家加速广告业务变现,来势凶猛。

以TikTok为例,截至去年9月,其全球MAU已经突破10亿。总体年轻化的用户群体更有利于其商业化。

据Insider Intelligence预测,2022年TikTok的广告收入规模有望达到110亿美元, 同比增长近175%。除了广告,其直播电商业务也在快速变现。

Sensor tower的数据显示,2021年Q1 ,TikTok平台上消费者支出为8.21亿美元,是全球收入最高的非游戏类应用。

尽管Alphabet和Meta都推出了短视频流媒体等新产品以应对来自TikTok的竞争,但这个战斗很难在短期内结束。

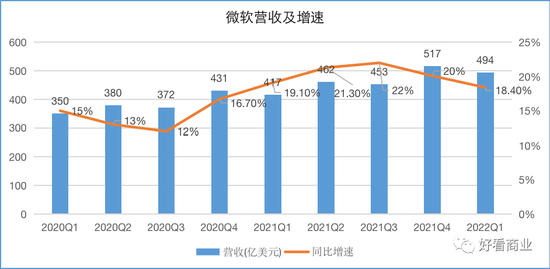

相比之下,微软是美国五大科技巨头中表现最稳的一家。一年多来,其季度营收持续保持20%左右的同比增幅。

这与微软的营收来源有关。微软目前三大块业务中,Office为主的“生产力与商业流程”业务和以Azure为核心的智慧云业务主要是TOB业务,目前合计营收贡献超过70%。

其中,Azure在Q1收入114.5亿美元,同比增长46%。它的营收规模首次超越Office全线业务,成为微软收入绝对值最高,增速最快的业务。

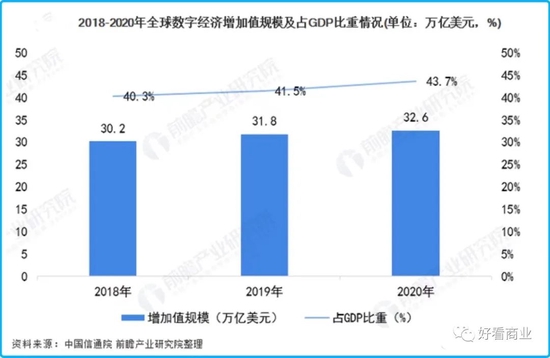

受益于云计算等新一代信息技术的发展,传统产业加速向数字化转型。据前瞻产业研究院的数据,2018-2020年全球数字经济规模持续上涨,2020年达到32.61万亿美元,占GDP比重为43.7%。

不过,最近三个季度,微软的营收增速也处于持续下滑中。微软面向企业端的办公SaaS产品Office 365进入云端化红利尾声,收入持续放缓。

而随着基数变大,Azure本季度的增速也触及历史最低水平。以Azure为核心的智慧云业务是微软下一步增长的关键。

所以,没有企业的时代,只有时代的企业。在瞬息万变的科技领域,各领风骚三五年,成败切换尤其残酷。这就是时势的力量。

面对大环境和大趋势,巨头们唯一不变的就是不断寻求变化实现增长,或者至少在此消彼长中立于不败之地。

有待提升的第二增长曲线

就像每个中年人都希望做点副业获得更多收入一样,巨头们也在打造新的增长点以获取持续的增长动力和安全感。

云业务就是微软、亚马逊、谷歌(Alphabet)的新增长希望。

过去一年多时间,微软Azure、亚马逊AWS、谷歌云每个季度仍保持30%-50%的高速增长。

2021全年,AWS 在亚马逊总营收中占比13.2%,同时贡献了55.5%的运营利润。

以Azure为核心的微软智能云去年全年总营收678亿美元,营业利润300亿美元,在微软总营收和总营业利润中分别占比36.7%和38.2%。

2021年,谷歌云收入192.1亿美元,营收占比7.5%,是谷歌收入占比第二大的单一业务。不过,谷歌云仍处于亏损状态,去年营业亏损超31亿美元。

总的来看,云业务在亚马逊、微软和Alphabet的营收中占比仍有待提高,目前还不能充当真正的营收顶梁柱。

在寻求新增长点上,Meta希望走一条云计算之外的路——Reality Labs,它包含了VR/AR以及元宇宙战略。

今年Q1,Meta 的Reality Labs 营收6.95 亿美元,同比增长30.15%,这部分收入的营收占比仅为2.6%,离真正的第二增长曲线还有很远的距离。

苹果的第二增长点来自互联网服务。今年Q1,苹果互联网服务实现收入198亿美元,在总营收中占比20.4%。

最近几年,苹果的服务收入保持稳定增长。今年Q1,随着苹果硬件收入放缓,其软件服务增速也有所下滑,同比增长17.3%,而此前几个季度的增速都在20%以上。

队伍不好带了

除了放缓的业绩,美国科技巨头还面临新的麻烦:工会组织正在风生水起。

4月1日,在纽约斯坦顿岛上一个被称为JFK8的亚马逊物流仓库内,亚马逊员工以55%的支持率,投票决定成立亚马逊史上第一家工会。

按照美国劳工法律,如果有资质的员工中有超过五成投票同意组建或者加入工会,就可以成立工会,然后上报全美劳资关系委员会批准。

目前,亚马逊全球的全职和兼职员工超过160万人,其中约110万在美国。它在美国是仅次于沃尔玛的第二大私营雇主。

但多年来,亚马逊的员工们对公司抱怨不断,他们对不够灵活的工作时间、恶劣的工作环境恶劣有诸多不满。

所以,亚马逊的蓝领员工(包括仓库员工、快递员等)一直试图成立工会,但一直因亚马逊的阻挠而失败。

第一个亚马逊工会的诉求很明确:通过集体谈判,为员工们争取更好的薪酬福利、工作环境和更长的休息时间等。

亚马逊不是唯一遭遇工会麻烦的美国科技巨头。

据《华尔街日报》4月初的报道,苹果公司的零售人员也在加紧行动,试图组建自己的工会,以获得更高的薪酬待遇,分享公司的发展成果。

去年1月,谷歌第一个工会——“Alphabet工会”宣告成立。他们《纽约时报》发表文章称,“工会将努力确保工人们了解自己的工作在做什么,获得合理的工资,同时不必担心受到虐待、报复和歧视”。

《纽约时报》在去年初的报道中称,过去几年来,员工维权行动已席卷硅谷。

《国际金融报》援引美国劳资关系委员会的数据称,2021年10月—2022年3月,该委员会共收到近1200份寻求工会代表的请愿书,同比增长57%,为10年来最高水平。

如果科技行业的工会组织不断壮大,意味着,科技巨头们要在人力资源上付出更高的代价,甚至员工管理的效率会因为工会的存在而被拉低,他们再难通过野蛮生长而获得快速发展。

大雨来临时,没有任何一片树叶能够幸免。美国科技巨头的遭遇有什么是值得中国科技企业借鉴和思考的呢?(周一围)