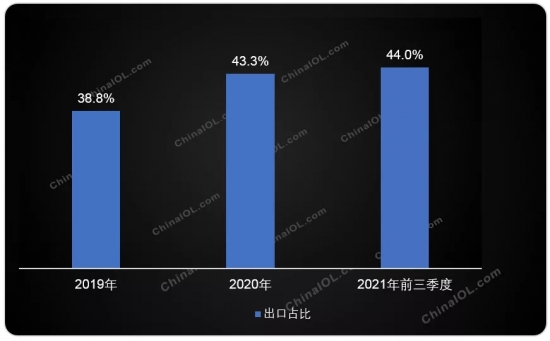

2021年空调市场克服原材料价格上涨带来的成本压力、疫情分散导致的区域发展不确定性,以及旺季降雨等不利因素,扭转2020年大幅下滑的市场颓势。2021年空调市场零售额为1651亿元,同比增长2.2%;线上市场零售额728亿元,渗透率提升至44.1%。

随着消费者享受型购买需求提升,空气品质涉及的气流、风感、智能等要素成为消费者的关注点。制冷制热速度、吹风模式舒适度、智能控制便捷性、外观设计时尚性、自清洁功能、低噪音、新风功能成为空调的革新方向。

2021年,空调产品百花齐放,在体验、品质、品味、功能多样化等方面都有所提升,搭载减碳增氧、双混动新风、内外自清洁、无风感、双向换气、光敏传感二氧化碳检测、微正压自适应新风等新功能的产品层出不穷。产品追求“更小、更薄、更美观”的形态极致化,棱角设计不断突破想象。

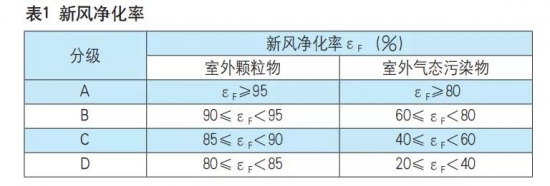

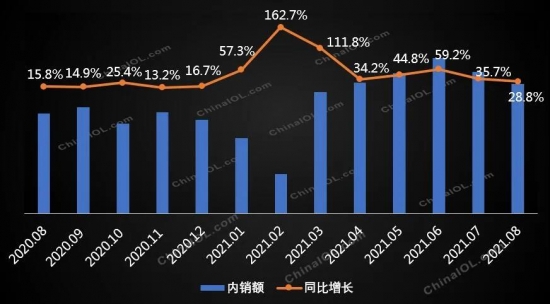

其中,新风空调表现亮眼。从主流空调品牌针对新风空调市场的布局情况来看,格力、美的、海尔、TCL、海信、卡萨帝等品牌纷纷抢抓这一趋势,2021年市场在售新风空调机型突破100个。GfK中怡康数据显示,2021年新风空调零售额同比增长67.2%。

随着居民可支配收入的持续增长,消费升级已成为我国经济双循环的“发动机”,向高端要增长成为空调市场的趋势。京东数据显示,2021年8000~1万元价格段空调产品零售额增幅为17.7%,1万元以上价格段产品零售额增幅为16.2%。品牌体验店、设计师渠道、精装渠道、建材渠道、线下零售渠道、下沉市场均是高端空调产品走向用户的途径。

受产品结构升级及成本上行的影响,2021年空调迎来均价增长。奥维云网数据显示,2021年中国空调线上市场均价增长13.8%,线下市场均价增长6.9%。

下沉市场为空调市场增长提供了潜力空间,品牌、产品、口碑、服务、价格、促销成为下沉市场用户关注的要素。空调下沉市场表现出两个特点;一是中低端空调占比还比较高,二是进入空调更新换代周期。京东数据显示,2021年,在下沉市场的线上渠道,2900元以下产品的零售量占比超过八成。下沉用户的高端化需求是空调市场未来增长的重要引擎。

能效方面,头部厂商都在大力推动旗下空调产品的新能效化和变频化,新一级、新三级产品已经成为消费市场的主力产品。GfK中怡康数据显示,新一级能效空调线上、线下市场零售额份额分别为59%和70%,新二级能效产品零售额份额分别为1.5%和2%,新三级能效产品零售额份额分别为33.1%和18.1%。

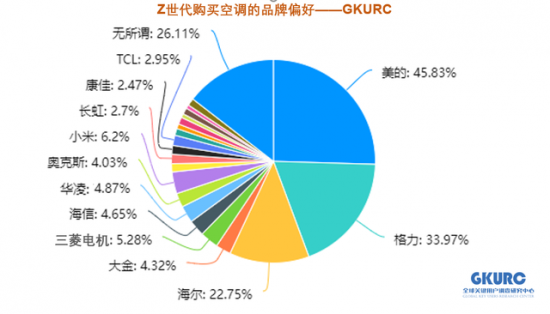

空调市场品牌竞争激烈,但格局没有显著变化。美的、格力、海尔三巨头依旧领跑,TCL、奥克斯等品牌组成第二阵营。在线上市场,这五家品牌占据了86%的市场份额。小米空调异军突起,市场增长最为明显。