随着制造业进入“金九银十”的订单高峰期,用电量飙升,全国多地拉闸限电的消息霸屏。本文将从不同角度简析限电政策对家电行业的影响。

限电政策背景

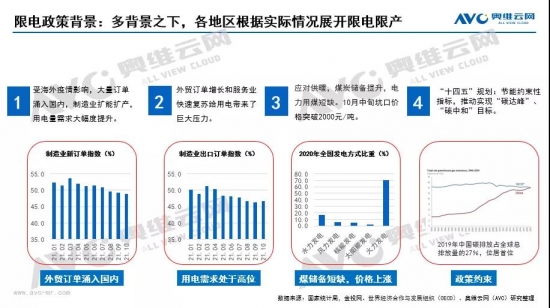

首先,受海外疫情影响大量订单涌入国内,制造业尤其是中小型企业扩能扩产导致用电量需求大幅提升。根据国家统计局数据,今年1月至7月,制造业新订单指数持续保持在扩张态势;其次,国内疫情风险等级降低,服务、餐饮、旅游等行业好转,经济水平虽然迅速恢复,但同时用电压力上涨;再次,为了应对秋冬供暖,各地区对煤炭的储备需求提升,而我国火力发电占比达到70%,电力用煤短缺,价格由今年五月500元/吨上涨到九月1400元/吨,10月中旬坑口价格突破2000元/吨。最后,国家在政策上也提出了约束,“十四五”规划提出的节能约束性指标,推动实现“碳达峰”、“碳中和”并对能源消耗进行考核。

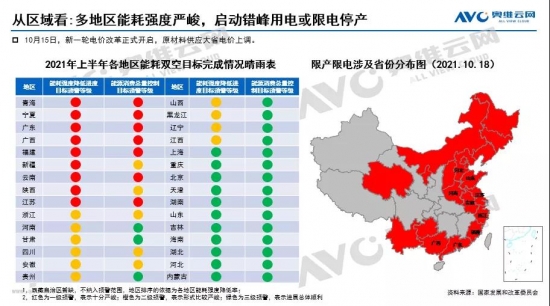

在此多背景之下,各地区尤其是高能耗地区,根据实际情况展开了限电限产。以制造大省广东为例,省内多地实行“开三停四”甚至“开二停五”。

从区域看,高能耗地区启动错峰用电或限电限产

家电不属于高能耗行业,但以山东、江苏、浙江、福建、广东、安徽等家电制造大省均在限电省份行列,虽然可以通过晚班或错峰的方式对进行调节,但规模仍会受到一定影响。

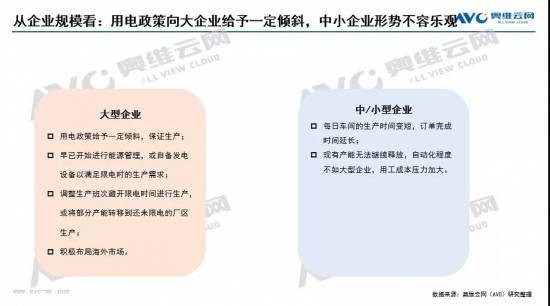

从企业规模看,大企业享有一定政策倾斜,中小企业用电压力上涨

上游原材料商订单集中,但产能受限、生产周期延长、订单交付滞后,大、中、小型家电企业均受到影响。

但相比之下大型家电企业更占据一定优势,在享有用电政策给予倾斜的同时,凭借自身规模优势可以将产能转移到还未限电或低产能厂区,并积极布局海外市场,以降低生产影响。其次,在能源管理方面也积极布局,较早进行能源管理,或自备发电设备或通过收购方式以满足限电时的生产需求。如格力电器于今年8月底通过参与司法拍卖公开竞拍方式,合计控制银隆新能源47.93%的表决权(银隆新能源:锂电池材料、锂电池、模组/PACK动力总成、新能源整车、储能系统设备到动力电池梯次利用、回收的闭合式循环产业链的综合性新能源产业集团)。

而中小企业由于自动化程度较抵,每日生产时间变短,产能无法持续释放,加之用工成本压力加大,面临形式较为严峻。

从企业类型看:整机企业受到影响相对较低,供应链企业举步维艰

原材料订单交付时间延长导致产品制造材料无法第一时间齐备,对于整机企业生产影响较大,但相对于规模较小的供应链企业又具备原材料优先提供的优势,加之生产线智能改造投入大、时间早,节能降耗成效明显,对于整体生产影响较低。供应链企业同时受到原材料交付时间延长和规模不足的双重影响,产能严重受限,导致中小型家电品牌市场份额被头部品牌收割。

根据奥维云网(AVC)线下监测数据显示,以冰箱、空调为例,10月份冰箱市场TOP3品牌份额环比增长2.2个百分点,TOP5品牌份额环比增长1.2个百分点;空调市场TOP3品牌份额环比增长2.9个百分点,TOP5品牌份额环比增长1.1个百分点。

从品类看:产品销售规模尚未受到明显影响

从市场销售看,家电产品销售规模尚未受到限电政策明显影响。9月、10月空调产品正处于销售淡季,伴随着采暖季的到来,用电缺口将进一步加大,市场后续变化还待进一步观察。

为应对原材料价格上涨,自今年3月起,海信、小米、美的、格力等多家家电企业先后宣布调整产品价格,涉及彩电、空调、洗衣机、冰箱、厨电等家电产品,价格上涨幅度在5%~15%之间。

但家电企业把价格上涨转换为体验更好、规格更高的产品,根据奥维云网(AVC)线下监测数据显示,2021年1-10月中国家电线下市场冰箱、独立式干衣机、油烟机等多个品类高端市场零售额占比同比增长超过5个百分点,重点技术产品如65吋以上电视、全面屏电视、容量在10公斤及以上的洗衣机和干衣机等产品渗透率同比增长超过10个百分点。

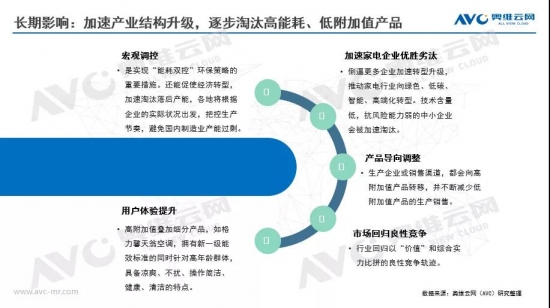

此轮限电政策对于家电企业犹如阵痛,短期内或许生产规模下降、库存降低、销售渠道备货量下降、市场份额丢失。但就长远来讲,仍是利大于弊的。

从全局看,促进国内经济转型,加速淘汰落后产能,避免国内制造业产能过剩。对家电行业来讲,倒逼更多企业转型升级,推动家电行业向绿色、低碳、智能化转型,技术含量低、抗风险能力弱的中小企业会被加速淘汰;更多的家电产品会向高附加值产品转移,并不断减少低附加值产品的生产销售;行业将回归以“价值”和综合实力比拼的良性竞争轨迹;最后,也将给用户带来更好的产品体验。